IFRS16号の導入に伴い、リース資産管理が企業の経営戦略においても重要な位置を占めるようになります。しかしながら、会計領域においてもファイナンスの考え方が求められるリース資産管理は理解が難しいという声をよく聞きます。このブログでは、IFRS16号リース資産管理における経営への課題と、マルチブックを活用した効率的な管理方法を紹介します。

IFRS16号対応のクラウドシステム『multibookリース資産管理機能』はこちら

IFRS16号リース資産管理の課題と影響

IFRS16号の適用によって、企業のリース資産管理には以下のような影響が財務諸表に生じてきます。

貸借対照表への影響

IFRS16号では、ファイナンスリースとして処理していたケースに加え、従来オペレーティングリースとして費用処理していたケースについても、原則としてリース開始時に使用権資産の計上とリース負債を計上する処理(いわゆるオンバランス処理)が要求されます。加えて、今まで賃借料等の科目で費用処理していたオフィスや社宅等の不動産賃借契約も、IFRSではリースの対象に含まれるとしてオンバランス処理が求められます。これにより、資産・負債の額が増え、総資産額も増えることになります。結果として、総資産利益率(ROA)・総資産回転率・自己資本率といった指標は低下することとなるでしょう。

損益計算書への影響

計上された使用権資産については、通常の固定資産と同様に、その耐用年数に応じて減価償却を行います。月次等のタイミングでリース料を支払った場合には、その支払額を支払利息とリース負債の元本の返済に区分計上します。減価償却費と支払利息の合計額は、リース契約期間の当初に多額に計上され徐々に減っていくため、純損益の推移に影響があります。また、支払利息は営業外費用であるため、営業利益は上がることになります。結果として、営業利益率・EBITDAといった指標は上昇することとなるでしょう。

これらのことから、IFRS 第16 号の適用により企業の財務諸表や財務指標に大きな影響を及ぼす可能性があります。しかしながら、従来の会計基準では、実質的にはファイナンス・リースとほぼ同等の取引であるにも関わらず、オンバランスされていないケースが多く見られ、経済実態が財務諸表に正しく反映されておらず、他社との比較可能性にも問題がありました。IFRS 第16 号の適用により表示・開示が改善されることで、リース取引に関する透明性・比較可能性の向上が見込まれます。

また、このIFRS16号を適用した企業においては、2019年の制度開始から数年経ってもなお実務上の課題が親会社、子会社ともに生じています。

親会社の課題

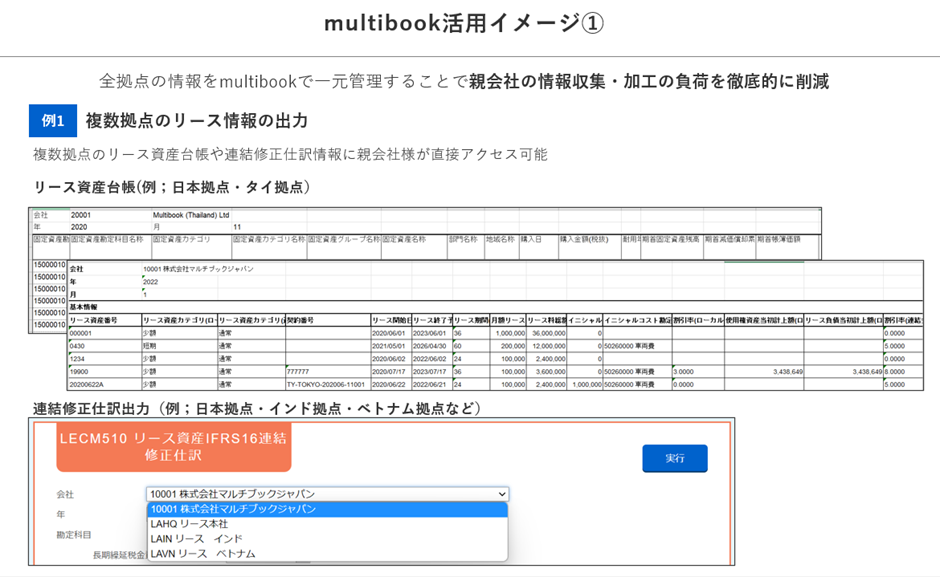

多くの企業でExcelを用いて連結修正仕訳・注記情報が連携されるため、情報収集や各拠点とのコミュニケーションが煩雑になっています。外貨・多言語対応したシステムがなく、その結果担当者ごとに関数を駆使したExcelによる管理となっているため、数値の精度やデータ保全の観点で問題があります。

子会社の課題

単体仕訳に加え連結修正仕訳・注記情報の作成をExcelで実施しており、手間がかかっています。非常に複雑な計算を行うためすべての取引に対応しきれず、リース計上に誤りが生じている不安を抱えたまま決算をむかえています。そのため親会社との情報共有が円滑にいかず、管理が煩雑になっています。

マルチブック活用法による課題解決

マルチブックを活用することで、IFRS16号リース資産管理の課題を効果的に解決することができます。以下は、マルチブック活用による主なメリットです。

①複数拠点のリース情報をマルチブックで一元管理することで、親会社の情報収集・加工の負荷を徹底的に削減。

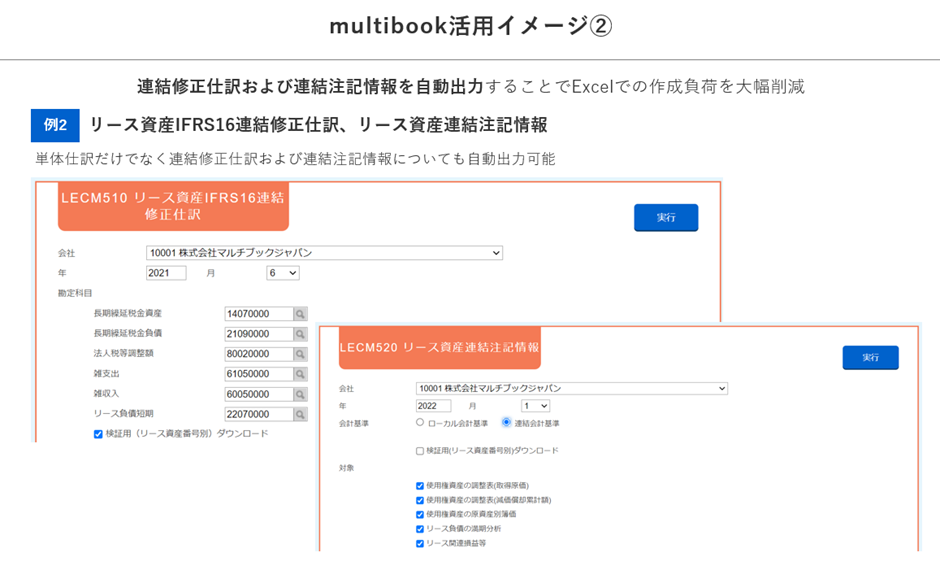

②連結修正仕訳および連結注記情報を自動出力することで、Excelでの作成負荷を大幅削減。

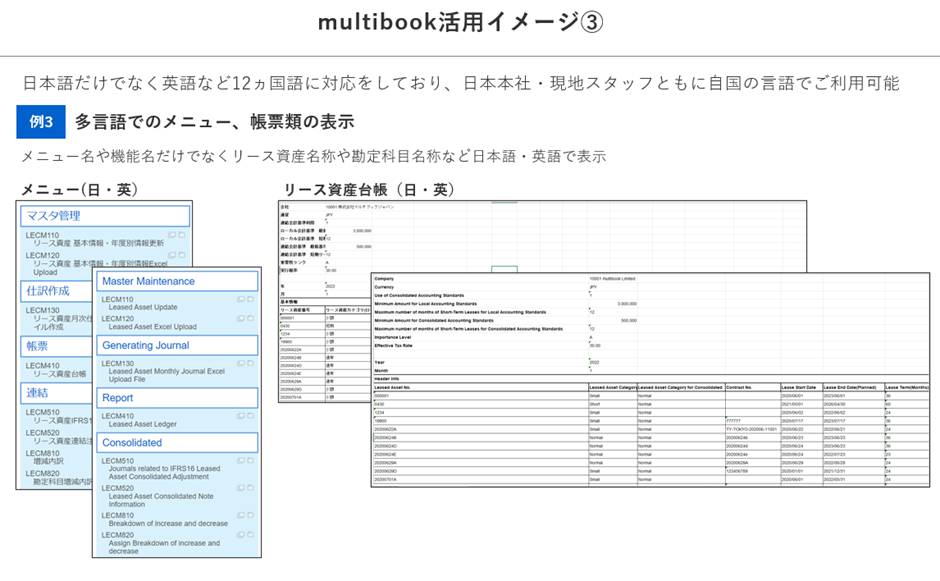

③日本語だけでなく英語など12ヵ国語に対応しており、日本本社・現地スタッフともに自国の言語でご利用可能。

④短期・少額・通常資産の自動判定やリース負債返済額などの自動計算により、効率的な運用を実現。

その他にも、リース資産登録時の短期・少額・通常資産を判定し、使用権資産当初計上額、毎月のリース負債返済額、利息を自動計算します。複数月前払や条件変更など非常に複雑な取引にも対応し、利子込法での計算にも対応しておりリース資産管理を徹底的に効率化します。

IFRS16号に対応した『multibook』のサービス紹介資料をメールで受け取る

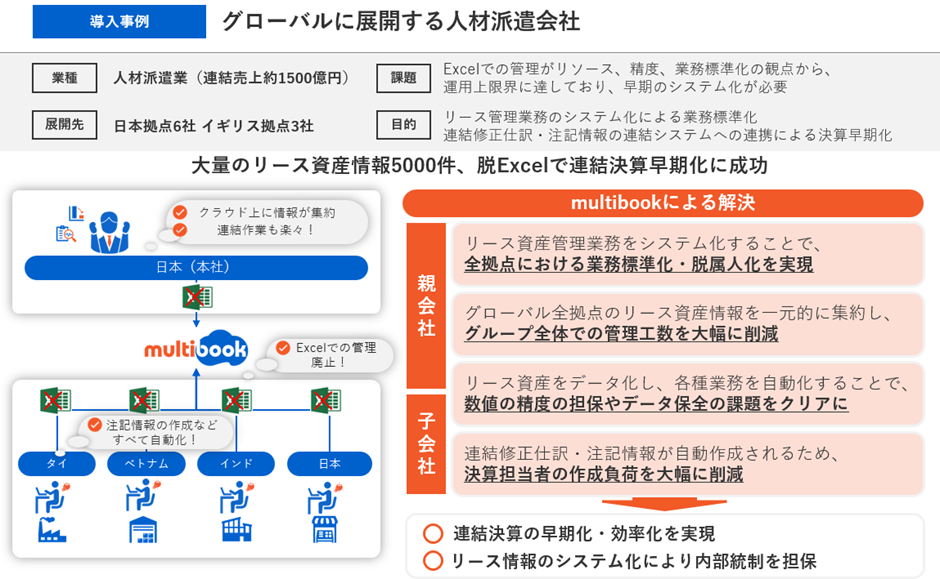

活用事例

実際にマルチブックを利用して、リース資産管理を目覚ましく効率化させた必見の活用事例を紹介します。

国内、海外に子会社を複数持つ人材派遣企業は、各国拠点に合計5000件を超えるリース資産を保有しています。これらをすべてエクセルで管理しており、各社毎に異なるエクセルフォーマット、異なる計算式での管理方法であったため、決算での検証に膨大な時間を費やしていました。このケースでは、multibookのリース管理機能にグローバルのリースデータを一元化し、使用権資産、利息、減価償却等の計算を自動化し、注記情報の作成までの大幅な工数削減を実現し決算の早期化に加えて、子会社・本社の経理担当者の負担を大幅に軽減しました。

まとめ

IFRS16号が適用されて以降、リース資産管理は企業の経営戦略やグループにおいて難易度の高い課題となりました。今後日本でも適用が予定されている改正リースについても基本的にはこの考え方が適用されるとみられています。

マルチブックを活用することで、親会社と子会社の情報収集・加工の負荷を軽減し、効率的なリース資産管理を実現できます。また、複数言語対応や自動判定・計算機能など、多機能を備えており、グローバルなビジネス環境にも対応できます。

IFRS16号の適用によるリース資産管理の変化や課題を理解し、マルチブックの活用法を取り入れることで、企業はより効率的で正確なリース資産管理を行うことができるでしょう。リース資産管理の課題に直面している企業は、ぜひマルチブックの活用を検討してみてください。