【バイデン氏米大統領就任で注目度UP!】経営戦略としてのESG

ESG

記事更新日:2021/02/16

multibook編集部です。最近、ESG関連の記事が紙面を賑わせていますね。大学のミスターコンテストでもESG部門というものがあるらしいですよ。大学生の間でもESGへの認知が広がっている事が分かりますね。

そこで今回は、ESGが注目される背景、企業がESGへの対応を迫られる理由、そしてESGに関して日本企業が抱える課題、ESGの今後の展望について説明していきます。

ESGが注目される背景

まず初めに、「ESG」とは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取って作られた言葉で、企業が中長期的に発展する指標として用いられています。

ESGは利益を追求するという原則のもとに成り立つビジネスとは一見相反する概念であるように思えます。非財務分野であるESGがなぜ近年ここまでも注目されるようになったのでしょうか。

・国際機関からの認知

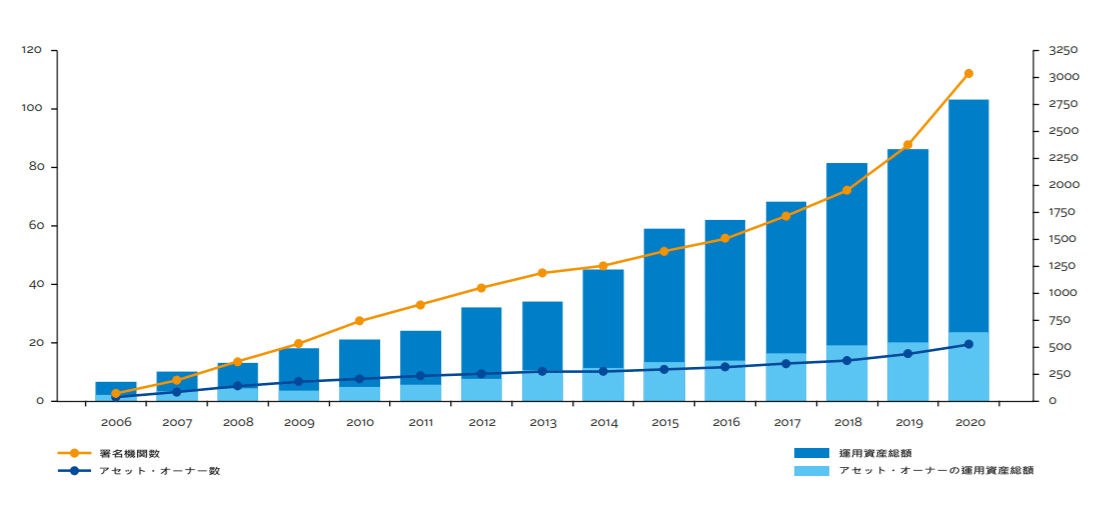

ESGが重視されるようになった背景に、国連が2006年に「責任投資原則(PRI)」を提唱し、認知度が向上したことが挙げられます。

これにより、機関投資家やアセットオーナーが続々と署名し、署名数は2020年で3000件を上回っており、今後も上昇する兆しです。

出典:PRI

日本でも年金積立金管理運用独立行政法人(GPIF)が2015年に署名したことを受け、ESG投資が広がっています。

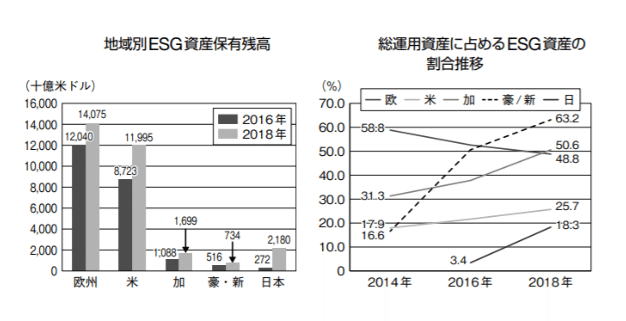

・市場規模の拡大

出典:財務省

上の図はESG投資の規模を示しています。この図からわかるように、海外のみならず、日本においても規模は小さいものの、ESG市場は継続的に拡大していることがわかります。近年では感染症拡大の影響で一時期はESG市場は縮小するのではないかとの見方もなされましたが、過去の景気後退局面と異なり、企業や投資家はサステナビリティを重視した投資を加速しました。2021年もその傾向が続くと見られています。

このようにESGの視点は一時的なトレンドではないことがわかります。

企業側の対応の必要性

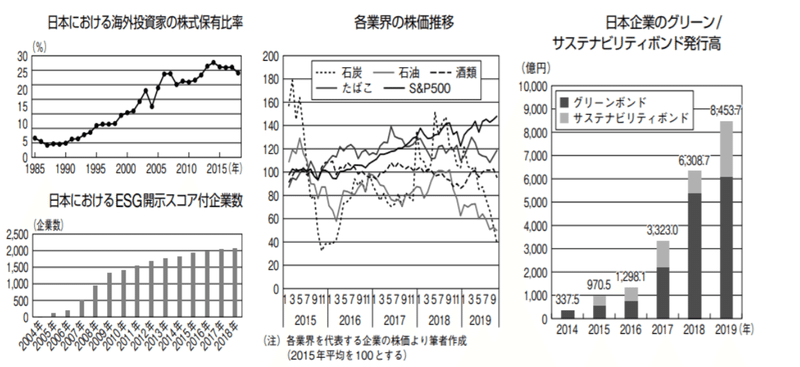

日本企業がESGへの取組に注力を始めた要因の一つとして、海外投資家が株式の保有比率を高めたことが挙げられます。株主から企業価値向上の施策としてESG対応の強化を求められるようになり、それに応じる形で、ESG情報を開示する企業が増加しました。

また、投資家が特定の業界や関連企業への投資を控える様子や、投資を撤退する動き(ネガティブスクリーニング)がみられます。例えば真ん中の図のように、環境面への配慮から石炭関連業界への投資が控えられる傾向にあります。

ESGへの取組みとしては近年、日本企業はESG関連に資金使途を制限した社債(グリーン/サステナビリティボンド)を発行しており、右図のようにその金額と件数は今後も増加することが見込まれます。

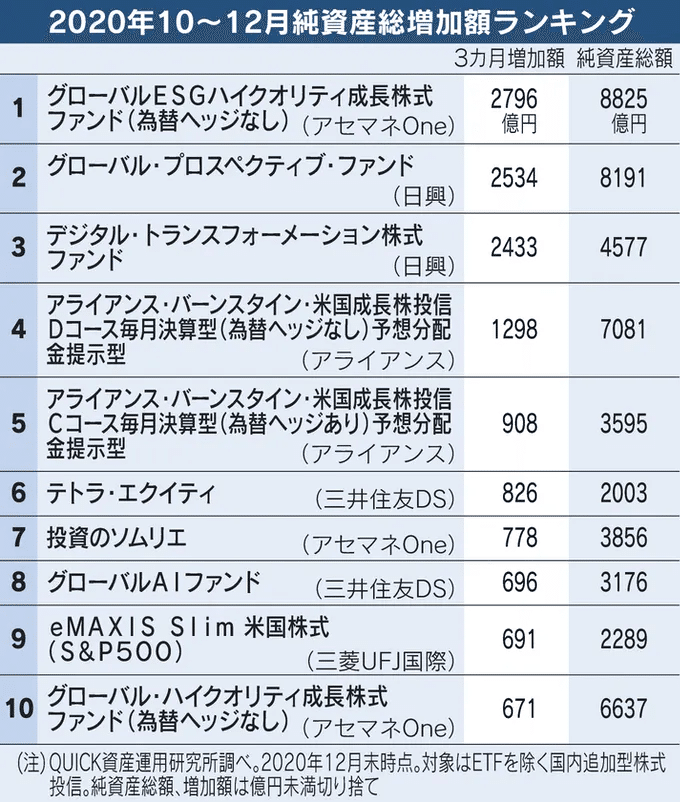

また、以下の図は日本経済新聞が2020年10~12月期に純資産総額が増えた投資信託をランキングしたものです。首位は「グローバルESGハイクオリティ成長株式ファンド(為替ヘッジなし)<愛称:未来の世界(ESG)>」で、同期間に約2800億円増えました。このファンドは競争力が高くESG(環境・社会・企業統治)の取り組みに積極的な企業に投資するものです。このことから、ESGは上のようにESGに消極的な企業に投資を行わない(ネガティブスクリーニング)だけでなく、ESGに積極的な企業に投資を行う(ポジティブスクリーニング)も行われているのが分かります。

出典:日本経済新聞

ESGにおける日本企業の課題

ESG活動と情報開示の一体性

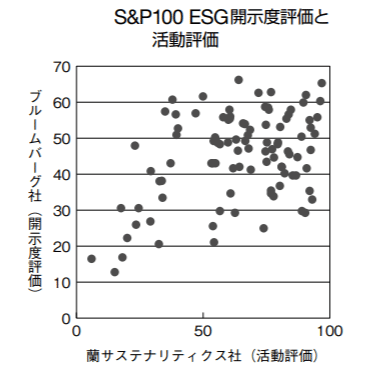

ESGへの取組を評価する際に、どのようなESG情報が開示されているかも重要視されつつあります。また、下の図のように、ESGへの取組を詳細に評価する「活動評価」が高くても、「開示度評価」が低い企業も多く存在することから、ESG活動と情報開示を一体として戦略的に取り組む必要があります。さらに、日本では環境に関する情報開示が相対的に進んでいる一方で社会問題やガバナンスの開示では欧米に一歩遅れており、改善が必要です。

出典:財務省

・ESG戦略・計画とビジネス戦略との乖離

日本企業では、ESGに関する戦略・計画は有していても、それをビジネス戦略と関連付けていない企業が多いです。これはESG戦略・計画がどれくらいビジネスに影響するのか十分に分析されていない事が考えられ、改善する必要があります。

・マテリアリティ(重要課題)との不整合性

マテリアリティは特定しているものの、マテリアリティと開示内容との整合性が取れていない企業や、マテリアリティに関する中・長期的の定量的な目標値を設定していない企業が多くあります。そのため、自社におけるマテリアリティの観点を今一度分析しなおし、ビジネスにおける取組みをマテリアリティに沿って行う必要がありそうです。

・目標値・KPI

サステナビリティの取り組みを管理するためには戦略や目標にも基づいた目標・KPIの管理が重要です。しかし、マテリアリティに対してKPIを設定している企業は多いものの、設定したマテリアリティに対し、中長期的な目標を設定していない企業が多く見受けられます。そのため、企業は中長期的な目標値を定量的に表す必要があります。また、特定したマテリアリティに対し取り組みを管理させるための目標・KPIが設定されているかなど、あらためて自社のESG情報開示内容を見直す必要があります。

・ガバナンス

サステナビリティを管理するためのガバナンス体制については、多くの企業がサステナビリティ部門を設置するなど、サステナビリティを管轄するガバナンス体制が整備されつつあります。しかし、グローバル先進企業の中には、取締役員委員会の一つにサステナビリティ委員会を設置し、取締役員の報酬を決定する際にサステナビリティ要素を考慮するなど、より企業の上層部レベルでサステナビリティを意識する企業が出てきています。このように、より国際競争力を向上させるにはこのようなトップマネジメント層を含めた全体的なガバナンス体制の構築をする必要があります。

・第三者保証

企業が公表している各種データの信頼性・透明性を担保するためには第三者によるデータの保証が必要です。日本企業はKPIについて第三者保証を受審している企業の割合は多いものの、すべてのKPIについて第三者保証を受審している企業は未だ少数派です。また、ESG情報の開示の部分でも述べましたが、日本企業は環境データに関する第三者保証を受審する割合は高いものの、社会データに関する割合は低い割合に留まっています。そのため、日本企業はより包括的に第三者保証を受審する事が求められるでしょう。

参考:PWC

ESG今後の展望

・バイデン氏米国大統領就任の影響

アメリカ大統領に就任したバイデン氏は、前任のトランプ氏と異なり、ESGを重視しています。バイデン氏は、環境保全分野に2021年から4年間で2兆ドル(約210兆円)を投資し、持続可能な成長を実現するための改革に取り組むことを発表しました。これまで米国はキャピタリズム(資本主義)を重視する傾向があり、ESG市場を牽引してきたのは欧州でしたが、今後はその市場の方向性も大きく変わりそうです。

・ESG統一基準への期待

現在ESG開示基準は乱立状態にあります。これまでESGに関する開示基準は5団体が独自の基準で定めてきました。例えば米国のサステナビリティ会計基準審議会(SASB)は投資家を意識した数値基準を重視し、オランダのグローバル・リポーティング・イニシアチブ(GRI)は消費者や労働者向けの開示項目が多くあります。脱炭素に限れば公的機関である金融安定理事会(FSB)の進める気候関連財務情報開示タスクフォース(TCFD)もあります。このように開示基準が乱立しているため、「投資家や企業もESGに関して何を基準にして投資やビジネス戦略の設定を行ってよいかわからない」との声があがっていました。

そのため、ESG開示における統一基準つくりに期待が寄せられています。具体的な取り組みも始まっており、2020年9月、持続可能性会計基準機構(SASB)や国際統合報告評議会(IIRC)を含む5組織がESG基準の統一化にむけて協力すると発表しました。また、国際会計基準(IFRS)を作るIFRS財団が、近いうちにこの問題への見解を出す予定であり、ESG統一基準作りの取り組みはより具体性を帯びてきています。

まとめ

以上のように、ESGは今後もビジネス戦略において欠かせない要素であることが分かりました。また、ESG戦略において日本企業は未だ戦略と実行の乖離があるようです。企業の国際競争力向上のためには、今一度、ESG戦略と実行フローの見直しをする必要があります。

最後まで読んでいただきありがとうございました!

このようなESGの流れを受け、多くの企業様がビジネスモデルの変革を余儀なくされていることと存じます。その事業の変革に予算を投入するためには、現状のビジネスにおける運用コストを削減する必要があります。multibookでは海外拠点管理に欠かせない会計・ERPクラウドを月額7万円(保守費用1万円含む)からの低価格で提供しております。ご興味がありましたらぜひ、以下のURLをご覧ください!👇

この記事を書いた人

マルチブック編集部