第4回のコラム『業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス- (前編)』を読んでみる>>

目次

1. はじめに

第4回のコラムに引き続き、今回も「海外子会社の実態が見えない」という課題の主要因を深掘りして行きます。中でも解決が難しい、けれども経営へのインパクトが大きい海外子会社決算の早期化についてその実現手法を事例を交えてご紹介します。

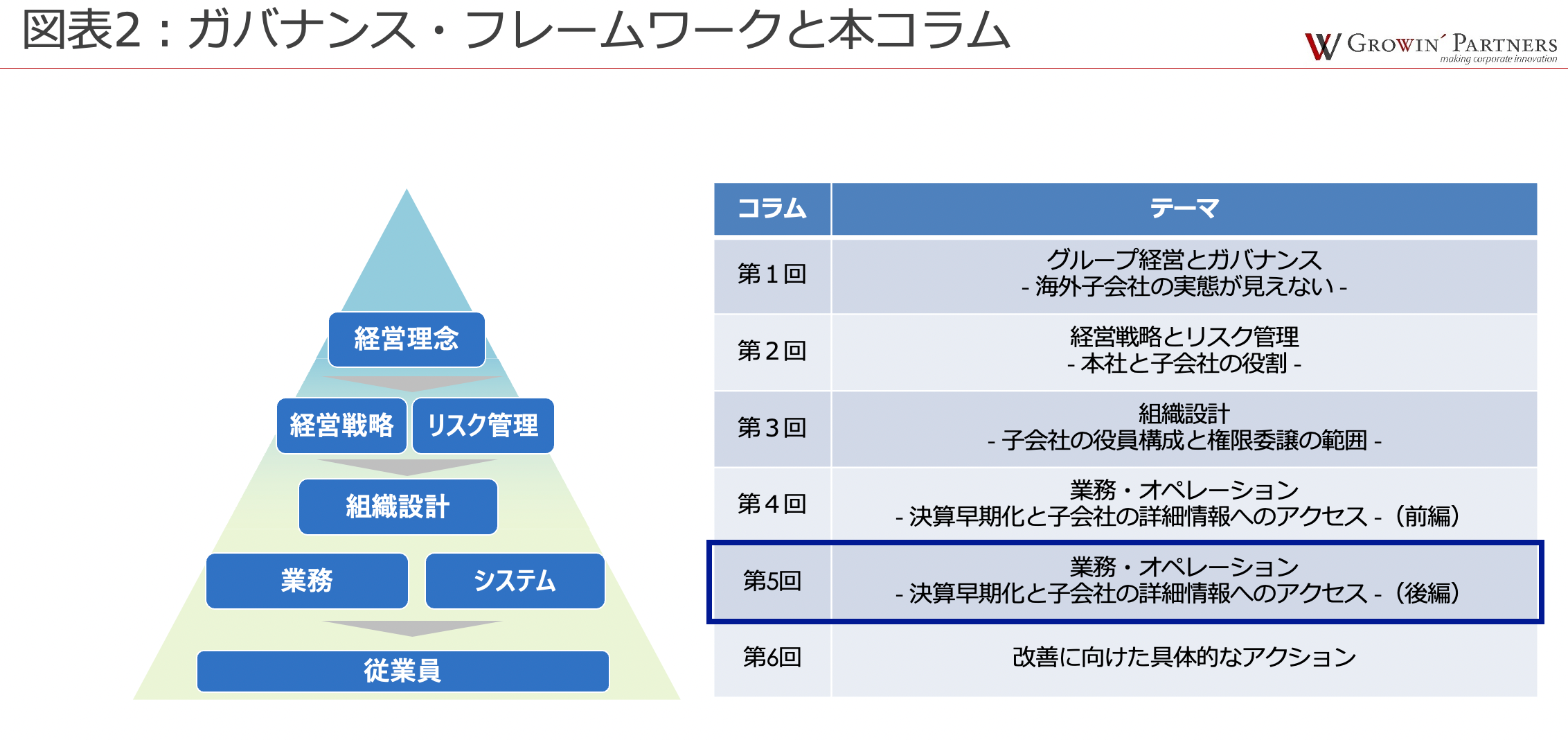

図表2:ガバナンス・フレームワークと本コラム

2. 具体的な解決策

第4回のコラムに記載した親会社での実施事項を適切に対応したとしても、経理業務については、海外子会社のシステムや業務オペレーション、人材などの起因により、上記問題点の3つを改善できないケースが現実に存在します。そのような場合には、海外子会社の業務を変革することが必要であり、以下で解決に向けた取り組みを紹介します。

2.1 子会社決算の早期化

問題点①:タイムリーに情報を入手できないケースでは、子会社決算の早期化に取り組むことが必要であり、ここでは早期化を実現したプロジェクトでのポイントを3点紹介します。

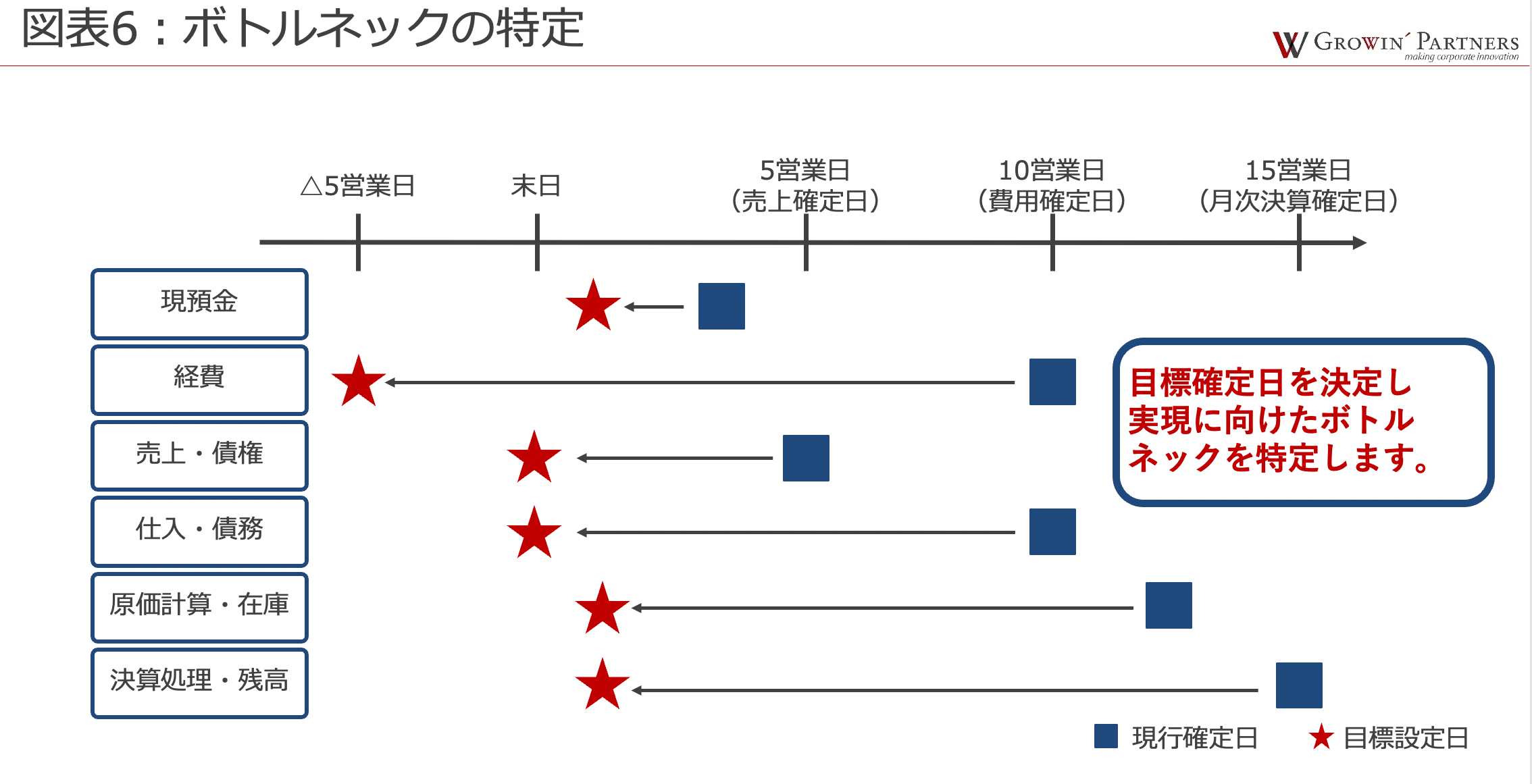

ポイントⅠ 決算業務の一覧化によるボトルネックの特定

図表6:ボトルネックの特定

決算早期化の目標日を設定し、それを各業務に分解をし、目標となる各締日を設定します。この設定の際に、現状業務と目標を設定するにあたり、ボトルネックとして識別されるのは、情報の収集が間に合わない、もしくは入手した情報に基づく処理が間に合わないという2つに大別をされます。これにより、個別の対応策を策定できるようになります。

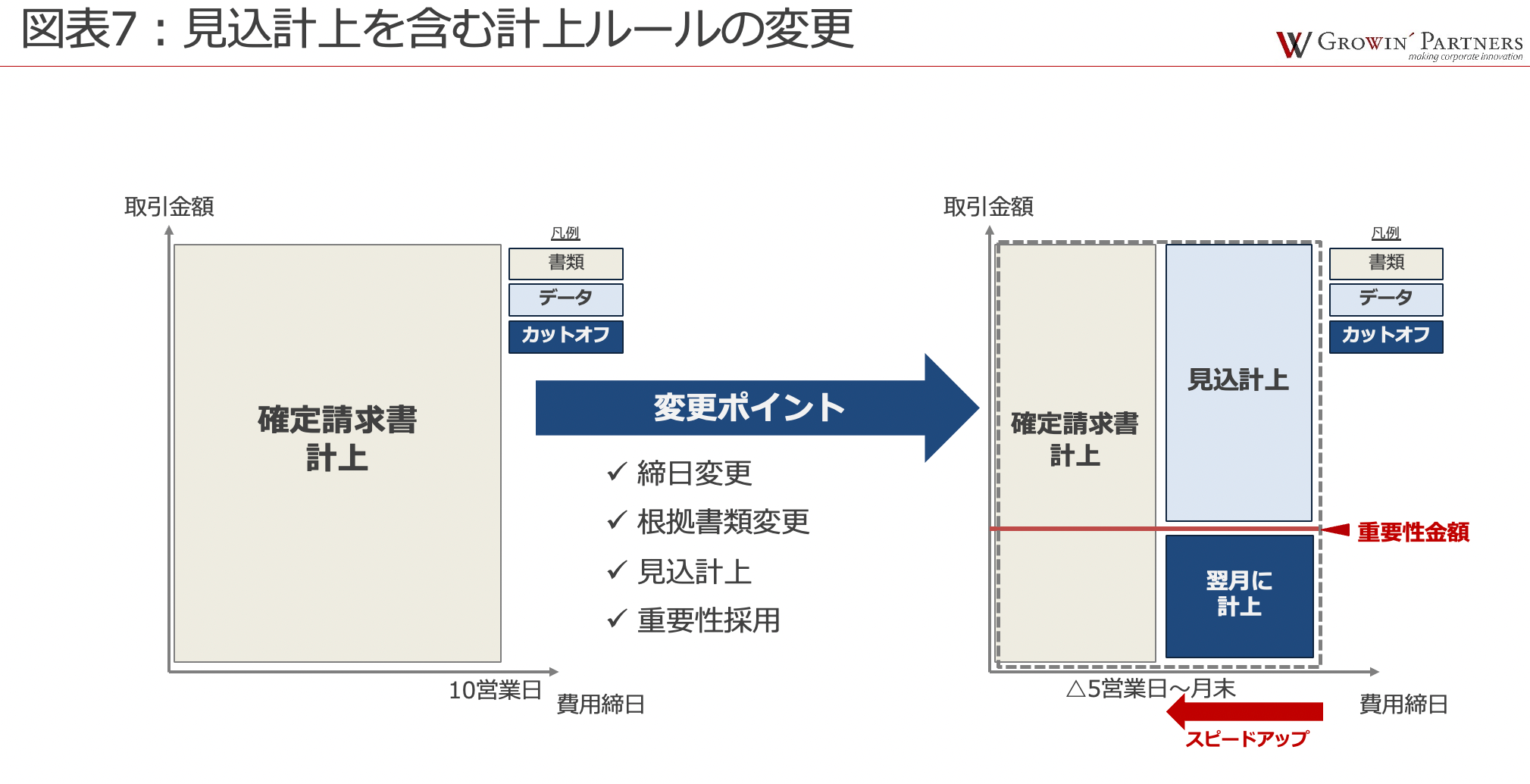

ポイントⅡ 見込み計上を含むルールの変更の可否の検討

図表7:見込み計上を含むルールの変更

ボトルネックが例えば、外部からの請求書の到着日が遅いなどに起因している場合は、費用の見込み計上を行うといった処理に変更することで、決算のスピードを上げることができます。当該対応を実施する場合は、実施方法の検討だけでなく、見込み計上額と実際の請求額との比較といった事後の検証が必要となります。

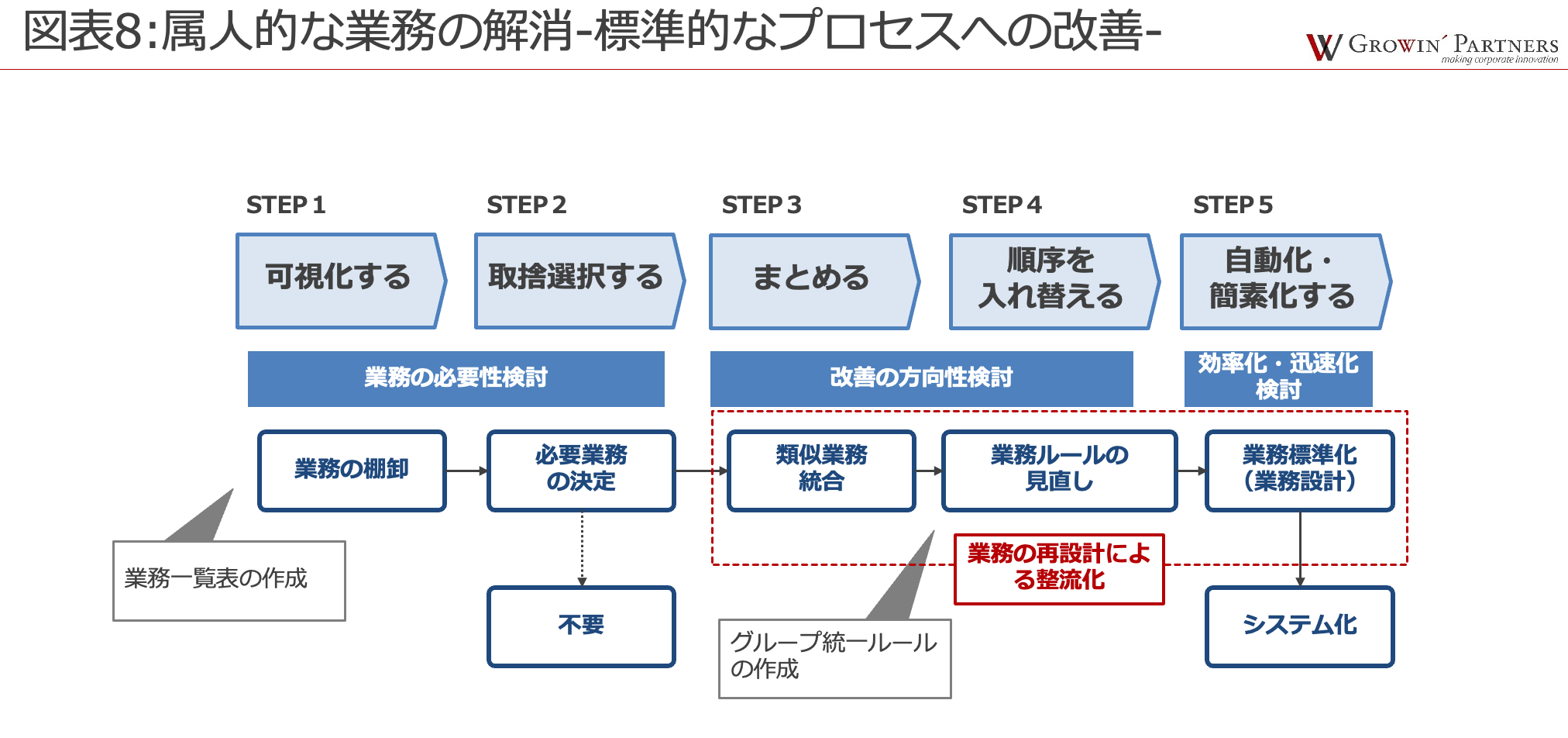

ポイントⅢ 業務の可視化と属人的な業務の排除

図表8:属人的な業務の解消-標準的なプロセスへの改善

情報の入手が間に合った場合でも、処理自体がボトルネックとなる場合もあります。このような場合には、個別業務を可視化します。特に、特定の担当者のみしか把握できていない業務を重点的に調査し、属人的な業務は、業務の分散化・システム対応などを行い、業務の再設計を行います。

2.2. 親会社と子会社とのデータ連携

海外子会社の管理の難しさは、親会社が国内拠点よりも詳細情報を入手しづらく、また、同一データを見ることができないなどの、親会社と子会社とで同じ目線を持つことの難しさに起因しています。

これらの本質的な要因や、冒頭に述べた海外子会社の実態が見えない要因を解決する手法として、親会社と子会社とのデータ連携を紹介します。

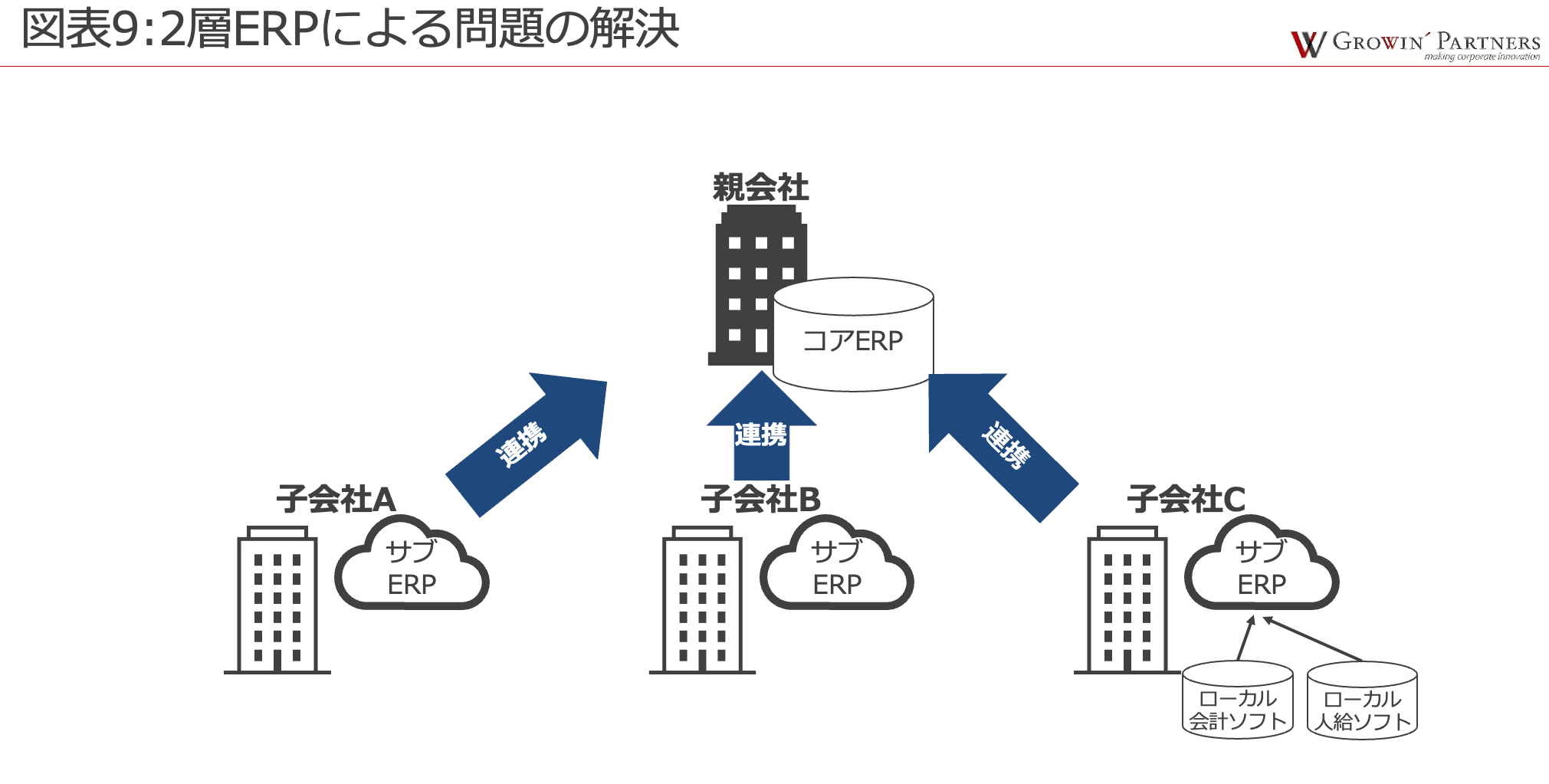

図表9:2層ERPによる問題点の解決

2層ERPとは、同一のクラウド型ERPシステムを使用することで、親会社でのコアERPと子会社でのサブERPとのデータ連携を行い、親会社から子会社の情報にアクセス・閲覧をできるようにするものです。

海外子会社管理に最適なクラウド型会計・ERP「multibook」のサービス紹介資料を見てみる>>

この仕組みのメリットとしては3つあげられます。

- 子会社の情報をドリルダウンすることで、詳細情報の把握が可能となる

一般的な連結決算では、子会社からパッケージ情報を収集し、追加で必要な情報についてExcelで入手するなどが一般的です。2層ERPでは、システム外におけるデータのやり取りは、必要な詳細情報を直接ドリルダウンすることで容易に把握をすることが可能となります。 - 親会社でのチェックが容易となる

海外子会社によっては経理処理に関する知識不足により業務の正確性に欠けるケースもあります。2層ERPにおいては、子会社の経理と同一情報を見ることが可能なため、親会社の経理でのピンポイントでのチェック・指導を行うことが可能となります。また内部監査部門においても、規定された子会社の権限の範囲内での活動かという確認に加えて、詳細なデータ分析が可能なことにより、CAAT(コンピューター利用監査技法)の活用などで、異常な取引や変動がないか確認ができ、コンプライアンス遵守状況などを効果的かつ効率的に監査をすることができます。 - 連結決算全体を早期化することが可能となる

詳細な情報へのアクセス・親会社でのチェックを連結パッケージの提出等を待たずに実施することができるため、連結決算全体の早期化を実現することができます。具体的には、海外子会社の期ずれの解消に役立つだけでなく、期中で発生した内部取引の照合や必要な増減分析なども事前に対応可能となることから、効率的な連結決算が実現できます。

事例 2層ERPの活用事例

実際に2層ERPを活用されているお客様の事例をご紹介します。

- 売上高:約800億円

- 業種:製造業

- 海外拠点:海外工場2拠点、販社4拠点(内、工場1拠点と販社1拠点は直近のM&により増加)

ここまで、子会社における決算早期化を実現するためのポイントや手法についてご紹介してきました。

次回、第6回のコラムでは、海外子会社の管理レベル向上にむけた具体的なアクションをご紹介していきますので、ぜひお楽しみに!

<コラム:グローバル経営のガバナンス向上に向けて>

・第1回 グループ経営とガバナンス -海外子会社の実態が見えない-

・第2回 経営戦略とリスク管理 -本社と子会社の役割-

・第3回 組織設計 -子会社の役員構成と権限委譲の範囲-

・第4回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(前編)-

・第5回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(後編)-本記事

・第6回 改善に向けた具体的なアクション –

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

有限責任監査法人トーマツで、複数のグローバル企業に対する監査業務に従事すると共に、テクノロジー企業を中心にアドバイザリー業務の現場責任者を歴任。

グローウィン・パートナーズに入社後、IPO支援業務や、経理業務の高度化支援、ERPシステムの導入支援、BPOサービスなど、多くの案件を担当。

※この記事の執筆はグローウィン・パートナーズ株式会社 大沼様、監修は株式会社マルチブックで制作しております。