第4回:業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス- (前編)【グローバル経営のガバナンス向上に向けて】

その他

2023/06/29

第3回のコラム『組織設計 -子会社の役員構成と権限委譲の範囲-』を読んでみる>>

目次

1. はじめに

「海外子会社の実態が見えない」という言葉は、業務・オペレーションに問題があることが多々あります。第4回の本コラムでは、海外子会社管理レベルの向上に向けた具体的な取り組みとして、経理業務を中心に、親会社と子会社との連携体制を含む業務設計や子会社決算の早期化、子会社の詳細情報へのアクセスについて紹介します。

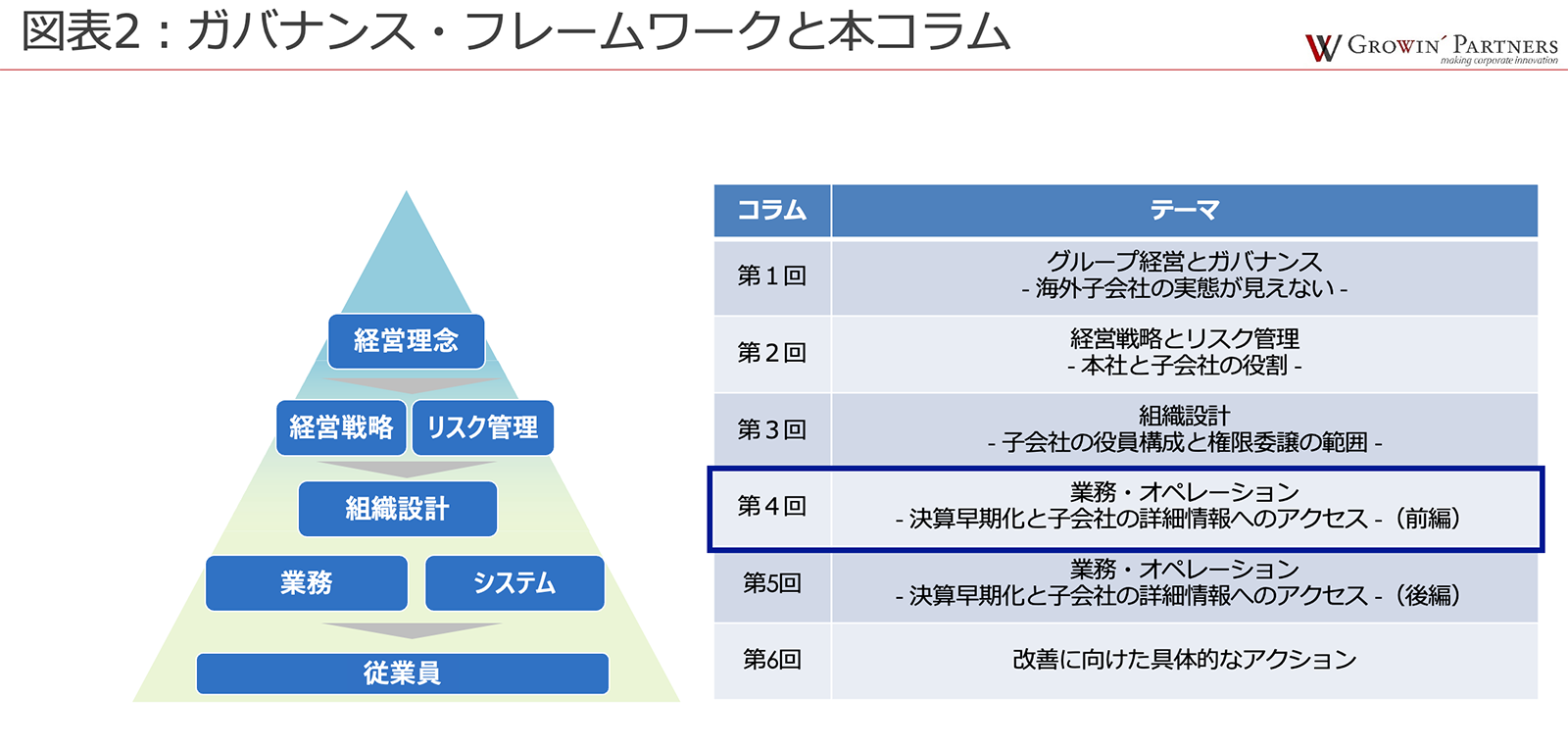

図表2:ガバナンス・フレームワークと本コラム

2.海外子会社の実態が見えない要因

海外子会社の実態がよく見えないという言葉を具体的なケースに落とし込むと、おおむね以下の3つに分類することができます。

①タイムリーに情報を入手できないケース

②詳細な情報が入手できないケース

③入手した情報の正確性に欠けるケース

これらを具体的に述べると、①は、日本の会計基準において、3か月間遅れた決算の取り込みが許容されており、これが経理実務に定着しているため、グループ全体の業績をタイムリーに把握しづらくなったケースです。3か月間遅れた決算の取り込みが許容されているのに、海外子会社からの連結パッケージの提出が期限ギリギリとなるケースは、上場会社においてもタイムリーに情報を入手できない場合によく発生しています。②については、海外子会社から送付されてくる財務情報が試算表をはじめとした限られた情報のみであり、例えば売上の得意先別の情報などがない等により、個別での問い合わせが生じているケースです。③については、文字通り会計処理の誤りが数多く発生しているケースであり、②及び③のケースは共に投資して間もない、または、グループ全体の規模からみて、比較的規模の小さい海外子会社にて多く生じています。

海外子会社の経営状況がどこからでもリアルタイムに把握できる!海外業績管理ツール「Management Cockpit」の詳細はこちら>>

3.親会社としてまず対応をすべき事項

これら問題の具体的な解決策の前に、親会社として行うべき事ができているかを確認してみましょう。確認すべき点は以下3点です。

1)モニタリングやレポートすべき情報は特定されていますか?

本コラムの第2回で記載をした通り、経営戦略の進捗状況をモニタリングするための情報(財務情報・非財務情報を含む)は適切に識別できていますか?また、これらの情報の定期的な報告を子会社に求めていますか?当該の取り組みは子会社の実態を見えるようにするための必須の事項であり、ここに懸念を持たれた場合には、予算・経営戦略の詳細の把握から実施することが有用です。

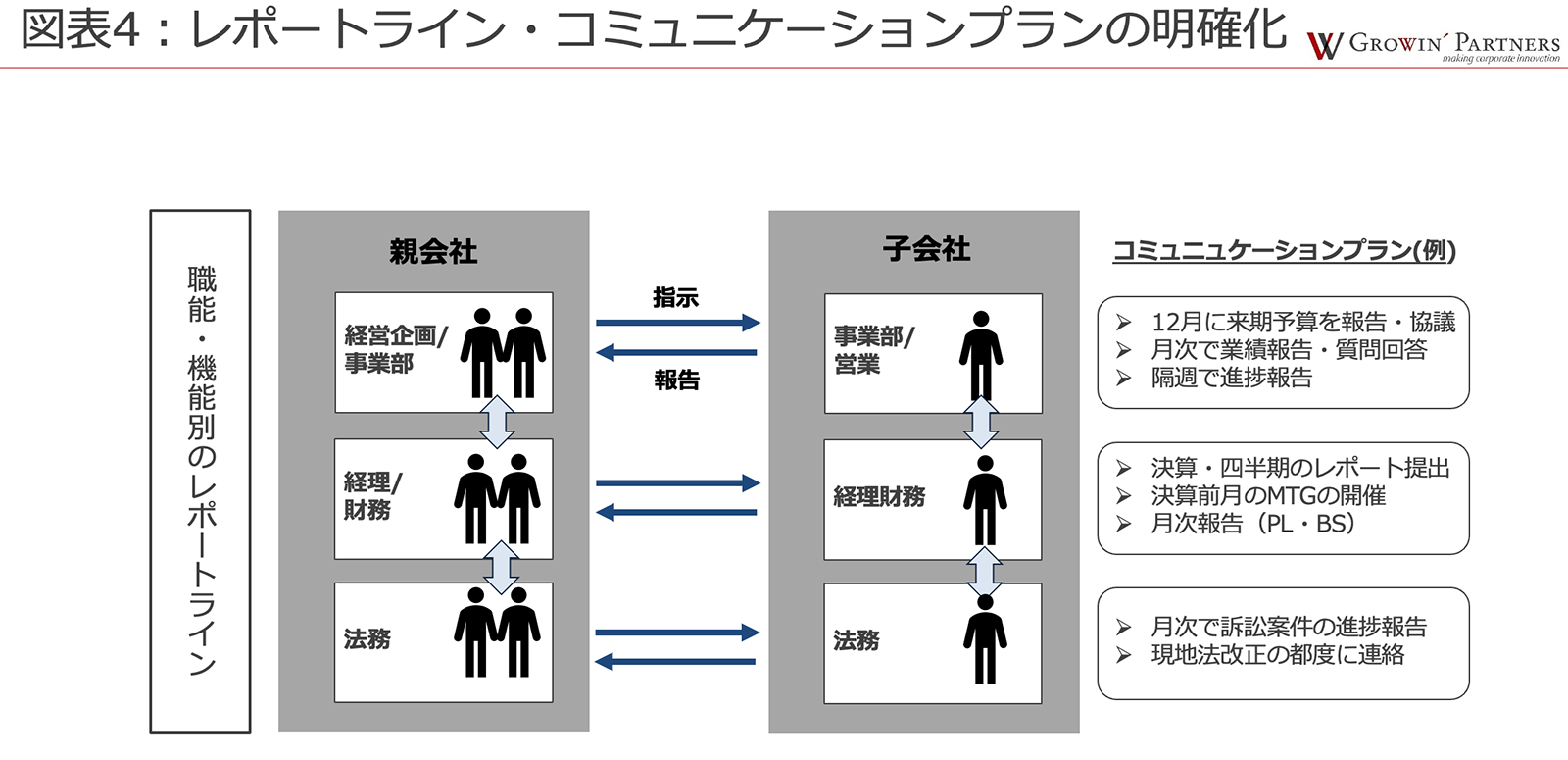

2)レポートライン・コミュニケーションプランは明確になっていますか?

図表4:レポートライン・コミュニケーションプランの明確化

海外子会社の管理は通常、特定部署のみでは完結しないことから、職能別・機能別のレポートラインを親会社・子会社間で明確にしておくことが重要です。併せて、海外子会社は通常、親会社よりも人員が少ないことが多いため、親会社の部門間での情報の受け渡しも重要となります。そして、このレポートラインに基づき、事前に親会社と子会社で年間スケジュールの事前合意をしていくことも、海外子会社管理をスムーズに行うために有益です。

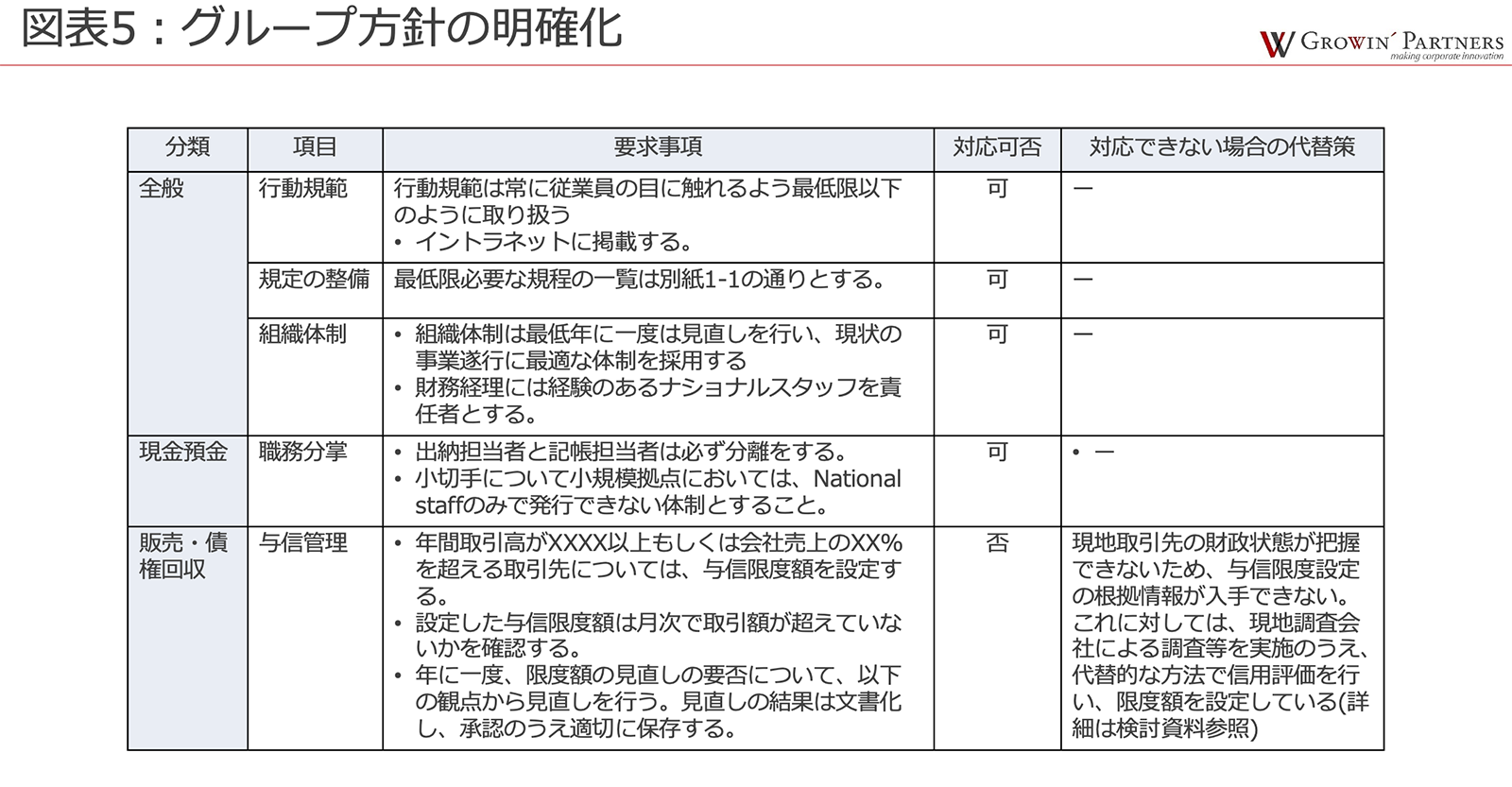

3)事前に親会社の方針を明確にしていますか?

図表5:グループ方針の明確化

子会社全般の業務の適切性を担保するためには、海外子会社が守るべきルールや職務分掌をグループ方針として事前に展開することが重要です。

ただし、新たに取得した子会社が現地で上場をしていない限りは、多くの場合、本社が求める管理レベルと差があります。そのため、まずは達成すべき水準を明示し、不足している部分を子会社に回答してもらい、継続的に、改善状況をモニタリングしていくアプローチが有用です。

事例:親会社と子会社の決算前ミーティングの実施

グローバルに事業展開をするIT企業では、決算月の前月に親会社・海外子会社のCFOや内部監査人、加えて親会社及び海外子会社の外部監査人も出席をする決算ミーティングを開催しています。この会議は、子会社の業績に関する説明に加えて、新規投資や資金調達の状況、それらの会計処理の詳細や、内部統制上の問題点の改善状況についても報告をさせるというものです。これらの取り組みにより、子会社において決算日までに、監査人も交えて識別した問題点の解決、または解決までの時期をスケジューリングする事を強く意識をするようになり、結果的にスムーズな連結決算を実現できるようになりました。

海外子会社の”今”をモニタリングできる業績管理ツール「Management Cockpit」とは?>>

ここまで、海外企業を買収した際に発生しやすい「海外子会社の実態が見えない」という状況について、よくある要因と解決の前に確認すべきポイントをご紹介してきました。

次回、第5回のコラムでは、具体的な解決策として、海外子会社を抱える企業の多くが悩んでいる子会社決算の早期化やデータ連携の方法等を、実際にこの課題を解決されたお客様の事例を用いてご紹介していきますので、ぜひお楽しみに!

<コラム:グローバル経営のガバナンス向上に向けて>

・第1回 グループ経営とガバナンス -海外子会社の実態が見えない-

・第2回 経営戦略とリスク管理 -本社と子会社の役割-

・第3回 組織設計 -子会社の役員構成と権限委譲の範囲-

・第4回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(前編)- (本記事)

・第5回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(後編)

・第6回 改善に向けた具体的なアクション –

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

有限責任監査法人トーマツで、複数のグローバル企業に対する監査業務に従事すると共に、テクノロジー企業を中心にアドバイザリー業務の現場責任者を歴任。

グローウィン・パートナーズに入社後、IPO支援業務や、経理業務の高度化支援、ERPシステムの導入支援、BPOサービスなど、多くの案件を担当。

※この記事の執筆はグローウィン・パートナーズ株式会社 大沼様、監修は株式会社マルチブックで制作しております。