第2回のコラム『経営戦略とリスク管理 -本社と子会社の役割-』を読んでみる>>

1. はじめに

海外子会社の過半数以上の株式等を取得し、経営権を取得しているのにも関わらず、なぜ海外子会社の管理を適切に行うことができないのでしょうか。そこには、役員構成や権限委譲の範囲といった組織設計の甘さが起因しています。第3回の本コラムでは、ガバナンス・フレームワークに沿って組織設計について説明をします。

第2回のコラム『経営戦略とリスク管理 -本社と子会社の役割-』を読んでみる>>

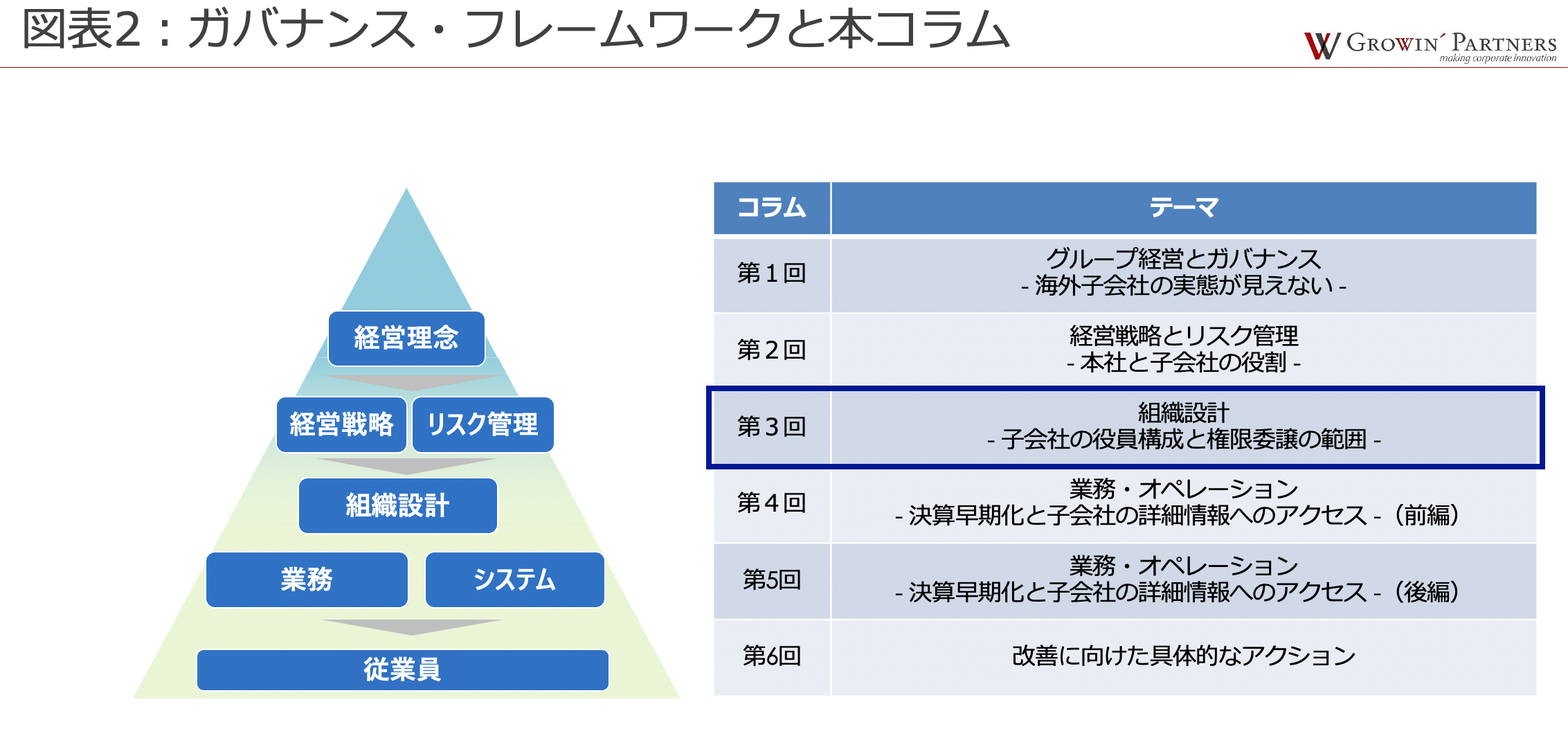

図表2:ガバナンス・フレームワークと本コラム

2.1 海外子会社の主要役員

海外子会社の組織設計は、海外子会社の機能によって大きく異なります。例えば、製造子会社の場合は、日本人駐在員をCEOに就任させることが適切となるケースがあります。これは、親会社のノウハウや技術を現地に早期に移管・浸透させる必要がある場合が該当します。しかし、製造子会社でも、より広範囲な役割(製造・販売・物流等)を担っているケースは、現地またはその事業に精通した人材をCEOに就任させなければ、期待した成果をあげられないことが多くあります。では、組織設計における、親会社からの海外子会社へのガバナンスをどのように機能させるべきでしょうか。

事例① 契約によるコントロール

日本企業が海外企業を買収する際、両社の契約書のほかに協定書等を結ぶことで、親会社の経営指導や監査権限の範囲を定め、その権限範囲に基づき子会社を指導・監督をするケースがあります。一方で、欧米企業が買収する場合には、海外子会社の現地CEO等、重要な役職者との間で雇用契約を締結する事が一般的です。すなわち、どのような状態であれば雇用を継続し、どのような場合には解雇をするかを明記し、本社が期待をする成果・活動を事前に定めているのです。

日本企業は、M&Aにおいて関係構築への意識が強いため、重要な役職者の雇用契約を事前に定めることに違和感をもつことが多いでしょう。しかしながら、欧米企業ではこのような契約を締結することは一般的なことです。これは、親会社と現地CEOにとっても期待ギャップを生じさせないというポジティブな側面を表面化した結果だと考えられます。

事例② 人材の派遣

親会社の人材を派遣することは、海外子会社のガバナンス向上にとって、有用な手段の一つです。ただし、取締役会への参加を目的として、非常勤取締役の立場に親会社の人材を登用する場合には注意が必要です。海外子会社の経営の実態が見えない状況においては、情報収集の点で苦労し、想定した成果を得られないケースが多く発生しているためです。まずは、経営の透明性を図ることが最優先となるため、親会社の人材をCFOとして派遣をすることは有用な手段となります。筆者が実際に出会った事例は、親会社の財務経理部長を海外子会社のCFOへ就任したケースです。CFOとして地位を設けることで、現地CEOへの牽制だけでなく、親会社とのコミュニケーションも活性化されていました。さらに、現地従業員を経理マネジャーとして登用し、現地のファイナンス部門との関係構築に向けた配慮も行っていました。このように、経営の実態把握だけでなく、関係構築まで視野に入れた、とても特徴的な事例でした。

2.2 規程に基づく権限設定

海外子会社の活動をどこまで自由に行わせるべきでしょうか。この活動範囲の設定が子会社への権限委譲の範囲となり、どこまでの権限を親会社が留保し、どこから先を子会社に委譲をするかを事前に明確にしておくことは海外子会社管理において重要なポイントとなります。

この権限委譲は、通常、以下の決裁権限規程により運用されています。

- 親会社の決裁承認が必要な事項(親会社の事前承認)

- 子会社の取締役会決議事項

- 子会社CEOでの決定事項

- 親会社への報告事項

これらを明確にすることにより、海外子会社の経営の透明性を図りながらも、子会社の機動的かつ自律的な事業運営を期待することができます。

事例 規定の具体的内容

各種の規程における、何をどこまで親会社の事前承認とすべきか、子会社の取締役会決議事項とすべきかの具体的な範囲は、海外子会社の活動内容・規模によって異なります。ただし、一般的には、定款や決算期といった会社の重要事項や、合併・会社分割などの組織形態に関するもの、年度予算・事業計画といった財務目標に関するものは、必ず親会社の事前承認としています。ただし、設備投資予算等については、総額は年度予算・事業計画内での承認事項とし、一定の金額以上を個別報告事項とすると定めることで、子会社への牽制と子会社の活動のバランスを図ることができます。

海外企業を買収した際、まず初めに重要となる組織設計について、実例も交えながらご紹介してきました。

次回のコラムでは、組織設計の次に必要となる海外子会社単体、或いは親会社との連携も含めた業務設計について、ノウハウをご紹介いたします。さらに、海外子会社を抱える企業で必ずと言って良いほど課題に挙げられる、子会社決算の早期化や、親会社からの子会社の経営状況に関する情報へのアクセスについても解説していきますので、ぜひお楽しみに!

<コラム:グローバル経営のガバナンス向上に向けて>

・第1回 グループ経営とガバナンス -海外子会社の実態が見えない-

・第2回 経営戦略とリスク管理 -本社と子会社の役割-

・第3回 組織設計 -子会社の役員構成と権限委譲の範囲- (本記事)

・第4回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(前編)

・第5回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(後編)

・第6回 改善に向けた具体的なアクション –

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

有限責任監査法人トーマツで、複数のグローバル企業に対する監査業務に従事すると共に、テクノロジー企業を中心にアドバイザリー業務の現場責任者を歴任。

グローウィン・パートナーズに入社後、IPO支援業務や、経理業務の高度化支援、ERPシステムの導入支援、BPOサービスなど、多くの案件を担当。

※この記事の執筆はグローウィン・パートナーズ株式会社 大沼様、監修は株式会社マルチブックで制作しております。