第1回:グループ経営とガバナンス -海外子会社の実態が見えない-【グローバル経営のガバナンス向上に向けて】

その他

2023/06/08

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

目次

1. はじめに

海外展開をしている日本企業の多くが、コロナ禍前の2019年度の水準にまで回復傾向にある一方で、欧米で顕著となっている物価高、ロシア・ウクライナ情勢による原材料高の影響など、海外市場環境の変化により、グローバル経営は更に難しさが増しています。

日本企業の海外展開を振り返ってみると1980年代の海外現地生産の積極的展開、90年代以降のクロスボーダーM&Aの増加など、グローバル経営の攻めの分野は、各企業の様々な工夫によりナレッジが積み重なってきていることがわかります。しかし、守りの分野においては、未だに海外子会社の管理に苦心をされている企業が非常に多く存在しています。

そんな海外子会社管理に苦労されている企業のご担当者から、「海外子会社の実態が見えない」という言葉をよく聞きますが、この海外子会社の実態が見えなくなっている要因は海外子会社のみならず、親会社にも改善すべき点があり、双方に原因があることがほとんどです。

2.日本企業の海外子会社の失敗例

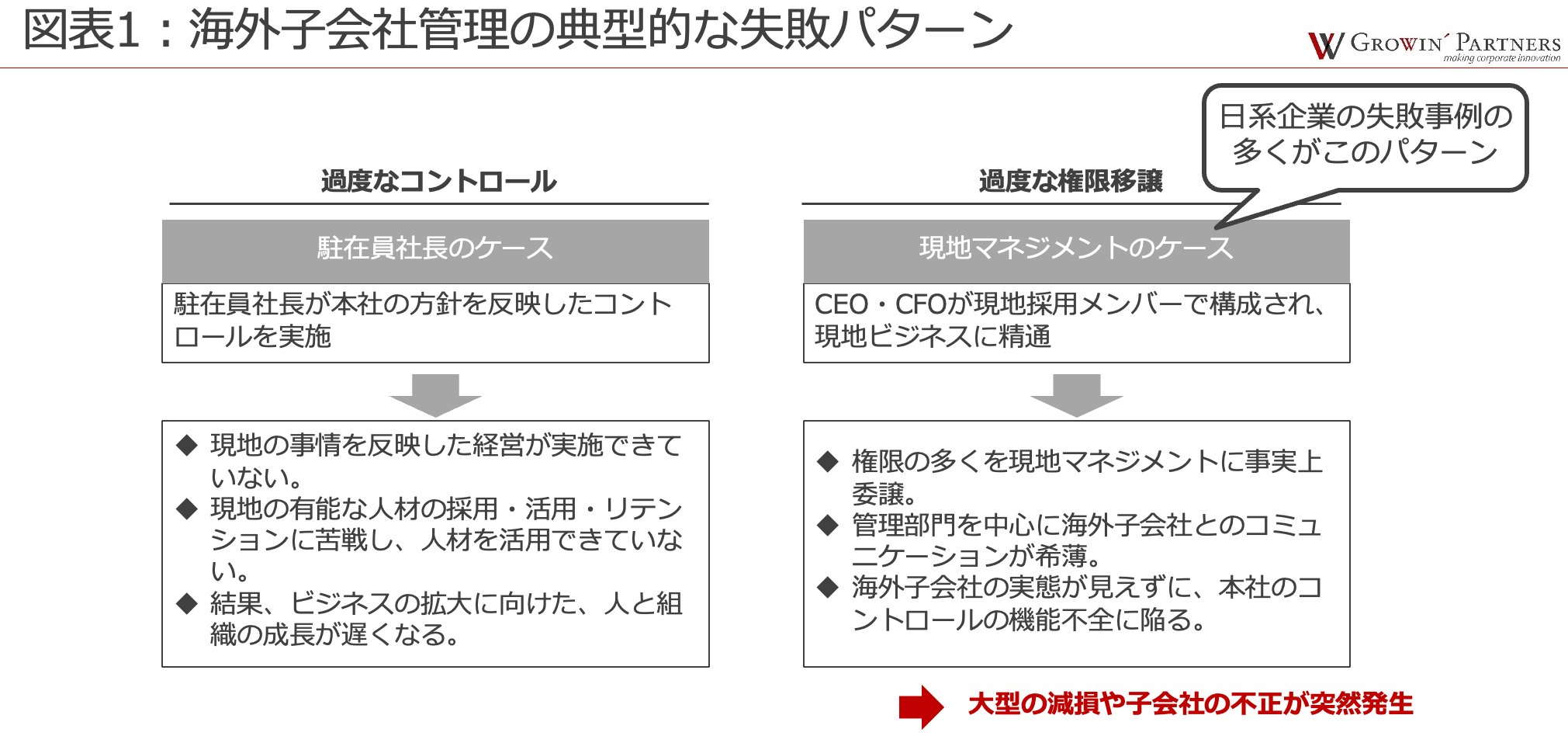

まず、海外子会社管理の典型的な問題事例として、図表1に記載のように、2つのパターンがあげられます。

図表1:海外子会社管理の典型的な失敗パターン

1つめの失敗パターンは、製造会社で比較的多くみられるケースです。日本の駐在員が現地のCEOに就任し、本社の意向に従ったコントロールを実践しているものの、一方でローカライズ化が進まず現地市場の開拓に苦戦をしているというものです。

2つ目の失敗パターンが、海外M&Aにてよく見られる、子会社の経営を現地に任せきりにするケースです。これは、M&Aの実施時には本社マネジメントと、現地マネジメントが今後の事業発展に向け、協力関係を構築していたものの、管理部門(例えば経理部門やIT部門)の協力関係構築までには至っておらず、時間が経つにつれ、本社のコントロールが機能不全に陥っているというものです。

日本企業の多くは2つ目の失敗パターンが多く、現地への過度な権限移譲により管理に苦慮されている様子を多々拝見します。

3.グループ経営とガバナンス

では、これらの状況をどのように改善をしていくべきでしょうか。

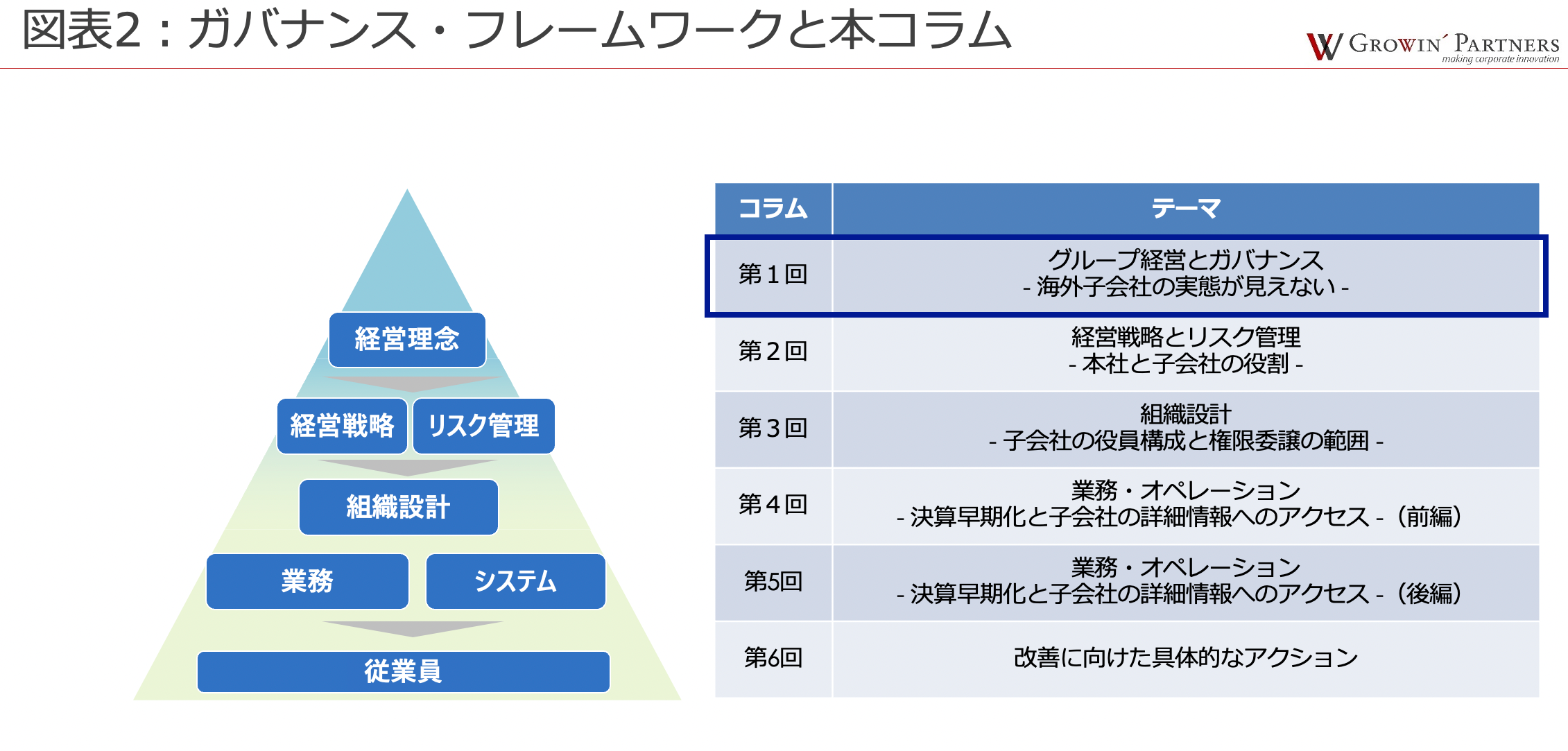

グループ経営の目的は、企業グループ全体の価値を向上させることと考えられます。そのため、グループ経営のガバナンスとは、企業価値の毀損をもたらす様々なリスクから、グループ全体を守る仕組みと定義できます。すなわち、本社がグループ各社を先導・統治をしていくための仕組みが「ガバナンス」となります。そして、このガバナンス向上に有効な手段が、図表2に記載のガバナンス・フレームワークの要素別取り組みの実践です。

本コラムでは、全6回にわたってこのグローバル経営の守りの分野に着目し、グローバル経営におけるガバナンス機能をどのように向上させるのかを、ガバナンス・フレームワークを参考にしながら、ガバナンス向上に向けた各社の工夫を筆者が触れてきた実例と共に説明をしていきます。

図表2:ガバナンス・フレームワークと本コラム

4. 経営理念の共有

まず、経営理念とは、企業の存在価値・目的を示すものであり、企業と複数の利害関係者、社会とのつながりを言語化したものです。優れた経営理念は、企業で働く従業員の価値観となり、また、そこで働く従業員の一体感を生み出すことができるばかりでなく、子会社従業員が正しい行動(コンプラインス遵守となる行動)をとることにも繋がります。

この経営理念は、企業経営の要であり、企業の価値観を生み出す企業経営の原則に位置づけられるものであるため、当該経営理念を伝達せずに、従業員に多くの規程やプロセスの遵守を求めても期待効果は望めません。

そして、特に管理部門の連携に問題を感じている場合には、まず、現地従業員にも、同じ船に乗っている事を正しく認識してもらうことが必要です。同一の組織だと認識させる手段としては、本社と海外子会社でのマネジメントの経営理念の共有、及び、再認識の機会の創出、現地従業員への経営理念の浸透を行うことなどが有効な手段といえます。

取組み①

マネジメント同士の価値観の共有-グローバルミーティングの開催-

製造業を営み、グローバルに事業展開をしている、とある企業は、定期的に、予算の最終審議にあわせて世界各地から現地のCEO・CFOを招き、経営理念が生まれた創業地を訪問する機会を設けていました。この会議では、冒頭、本社CEOから経営理念に関するメッセージを発信すると共に、グループの経営理念が生み出された場所にてマネジメント同士で、来期に向けた各国の取り組みに関する対話を重ねていました。このような取り組みは、経営理念を経営の中核として取り扱っていることの現れであり、マネジメント同士の相互理解、及び共通の価値観を醸成するのに極めて有効な取り組みとなっています。

取組み②

現地従業員への浸透 -ポスターでの現地従業員への浸透-

新興国への進出の際によく見られるのが、現地へのCSR活動の啓蒙とあわせて経営理念を伝達するというものです。これは、日本で作成されているポスターや印刷物を英語や現地語に翻訳をし、各拠点のオフィスに配布し、日々彼らの目に触れる回数を増やすことで、経営理念を徐々に浸透させる取り組みとなっています。

ここまで、日系企業のグローバル経営における海外子会社でよくある課題と、その対策の第一歩としてできる「経営理念の共有」について、実際の取組み例を交えてご紹介してきました。

次回、第2回のコラムでは本記事でご紹介したガバナンス・フレームワークに沿って、海外子会社の経営戦略とリスク管理の2点についてご紹介していきますので、ぜひお楽しみに!

<コラム:グローバル経営のガバナンス向上に向けて>

・第1回 グループ経営とガバナンス -海外子会社の実態が見えない- (本記事)

・第2回 経営戦略とリスク管理 -本社と子会社の役割-

・第3回 組織設計 -子会社の役員構成と権限委譲の範囲-

・第4回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(前編)

・第5回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(後編)

・第6回 改善に向けた具体的なアクション –

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

有限責任監査法人トーマツで、複数のグローバル企業に対する監査業務に従事すると共に、テクノロジー企業を中心にアドバイザリー業務の現場責任者を歴任。

グローウィン・パートナーズに入社後、IPO支援業務や、経理業務の高度化支援、ERPシステムの導入支援、BPOサービスなど、多くの案件を担当。

※この記事の執筆はグローウィン・パートナーズ株式会社 大沼様、監修は株式会社マルチブックで制作しております。