こんにちは。マルチブック編集部です。

日本のリース会計基準について、2024年9月3日開催の第532回企業会計基準委員会において、企業会計基準、企業会計基準適用指針、実務対応報告及び移管指針の公表が承認されました。内容としては、IFRSとの整合性を図ることを目的としているため、従来の考え方から大きく変更となり、基本的にIFRS16号と同様の考え方が採用されます。ただし適用開始は2027年度のため、約2年半後となります。日本のリース会計基準の改正については、近日中に別途ご紹介いたします。

上述のとおり、日本の会計基準は、未だ変更されていませんが、特に大企業では、連結決算に、IFRSを採用するケースが増加しています。

そこで今回は、現行日本基準とIFRS基準との違いは何か、「IFRS16号」の影響はどのようなものなのかということについてご紹介していきます。

最短2週間の短期導入で

Excelによるリース資産管理から脱却しませんか?

海外拠点管理を担当する経理や経営企画の皆様、IFRS16号対応でこんなお悩みありませんか?

- 連結修正仕訳・連結注記情報の作成や収集、加工にかなりの負荷がかかっている

- どうしても手作業によるミスが発生してしまう

- リース資産の件数が増えExcelでの管理が厳しくなってきた

こんなお悩み、IFRS16号対応のmultibook(マルチブック)であれば解決できます。詳しくは、まずはサービス資料をご覧ください。

目次

リース会計の新基準「IFRS16号」の概要

リースの定義:「資産(原資産)を使用する権利を、一定期間にわたり、対価と交換に移転する契約または契約の一部分」(こちらを「使用権モデル」と呼びます)

短期及び少額資産のリースを除く全てのリース取引について、リース料総額の割引現在価値を算定することによって使用権を資産として認識するとともに、リースの支払義務をあらわすリース負債を計上する必要があります。

「IFRS16号」と日本基準の違い

従来の日本基準では、リースをオペレーティング・リースとファイナンス・リースに区分し、ファイナンス・リースについてのみオンバランス化していました。一方、IFRS16号では、リースをそれらの2つに区分せずにモデルを一元化することで、短期と少額を除く原則すべてのリースについて使用権資産およびリース負債を認識し、オンバランス化します。(「単一モデル」とも呼ばれます)

※注:オンバランスとは、貸借対照表(バランスシート)に計上することで、今回の場合は資産・負債として計上されることを意味します。

オンバランス処理すべきリースに該当すると、契約時に、使用権資産やリース負債の計上が必要になりますが、リース負債はリース料総額の割引現在価値金額での計上、使用権資産はさらにイニシャルコストを加算した額での計上が必要になります。

また、使用権資産については減価償却費、リース負債については支払利息とリース負債の返済を毎月計上する必要があります。

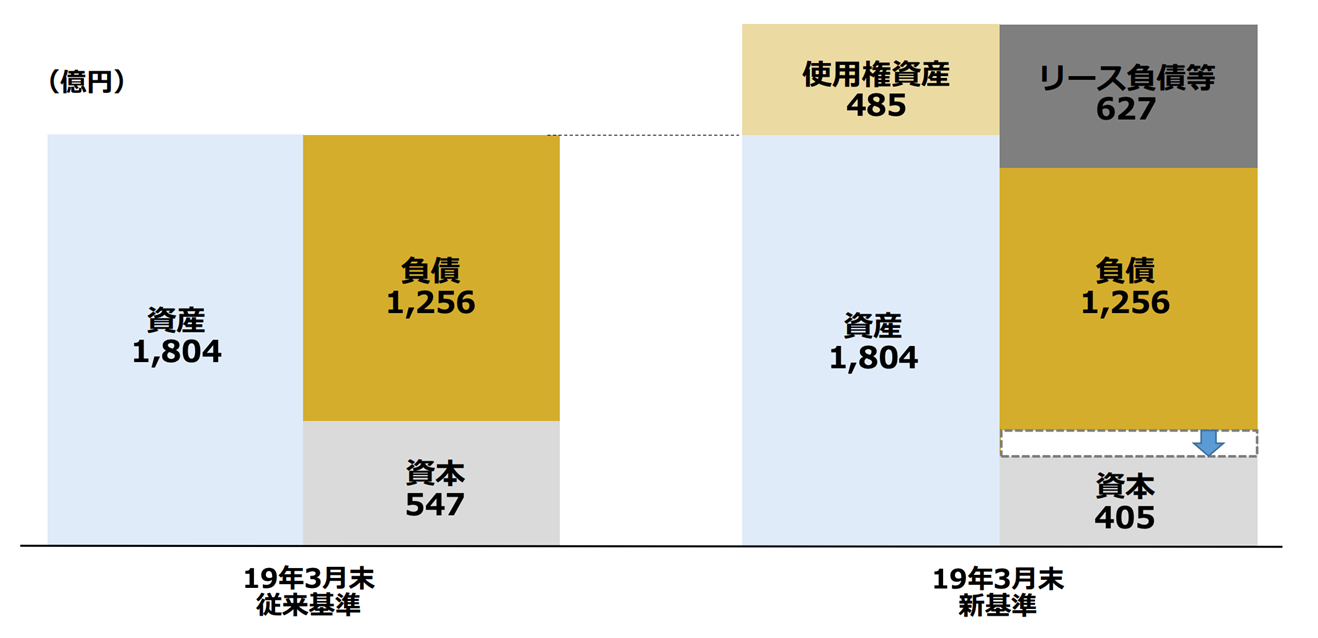

では、日本基準とIFRS基準における財務諸表の違いを見ていきましょう。

(以下、ライザップの決算資料を例にとって説明していきます。RIZAP GROUP 決算説明会資料)

>株式会社ビジネスブレイン太田昭和の井上泰介氏によるIFRS16号リース資産管理における4つの重要ポイント解説記事はこちら

貸借対照表(日本)と財政状態計算書(IFRS)の比較

従来計上されなかった「使用権資産」と「リース負債」がオンバランス化されます。こちらにより、総資産=負債+純資産の金額が増えることになります。

※注:財政状態計算書(Statement of Financial Statement)とは、IFRS基準での貸借対照表にあたるもの。

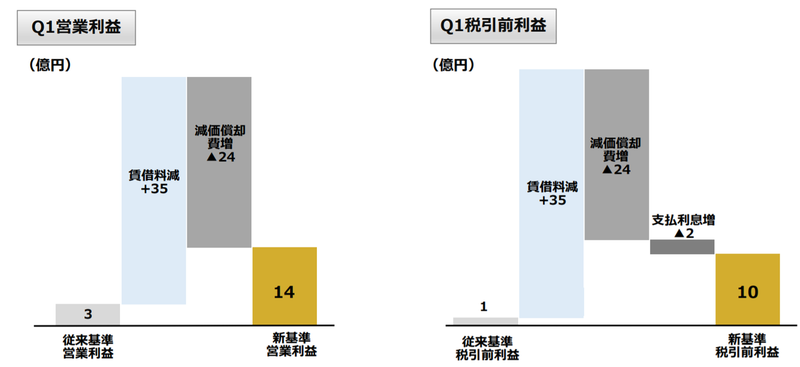

損益計算書(日本)と包括利益計算書(IFRS)の比較

従来の賃借料(販管費)ではなく、減価償却費(販管費)と支払利息(営業外費用)が計上されます。また、その計算の特性上、支払利息は当初多く発生し、その後徐々に減っていくという性質があります。そのため、営業利益と経常利益の金額に影響があります。

※注:包括利益計算書(Statement of profit or loss and other comprehensive income)とは、IFRS基準での損益計算書にあたるもの。

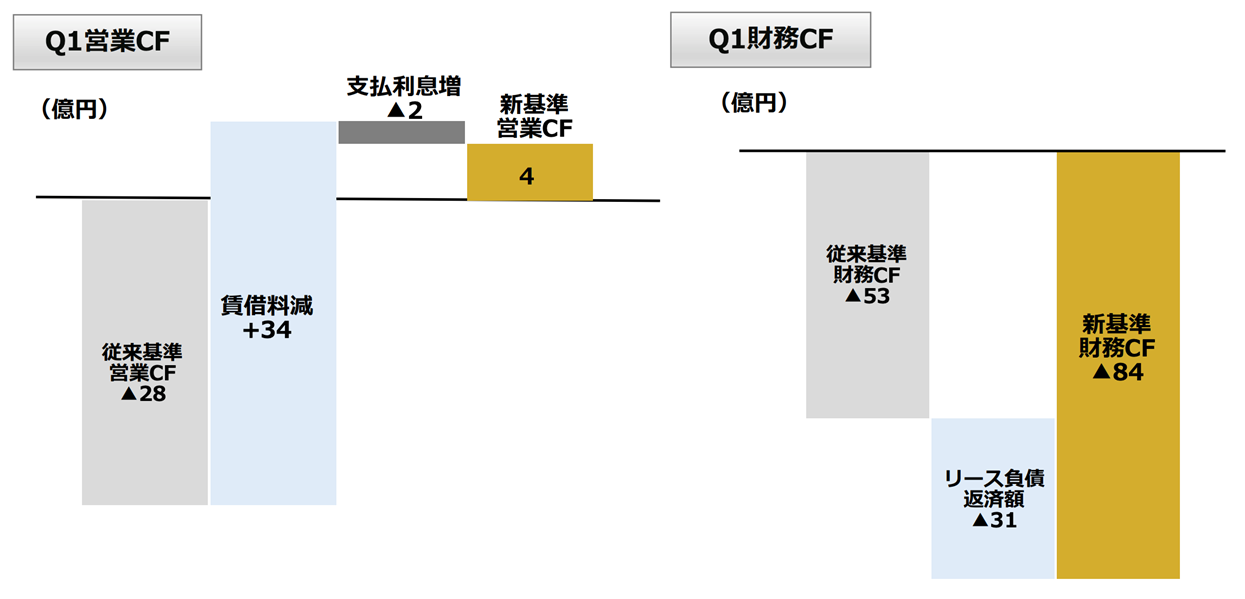

キャッシュ・フロー計算書の比較

従来、賃借料は営業活動によるキャッシュ・フローに区分されていました。一方、IFRS16号ではこれがなくなり、「リース負債の返済による支出」と「リース負債支払利息」が計上されます。賃借料の支払がリース負債返済処理に変わり、リース負債の返済による支出は、財務キャッシュ・フローとなります。

仕訳例

リース期間:2年、支払額:10万(月1回)、割引率:5%の場合

【従来のリース会計】

・毎月

【新リース会計基準IFRS16号】

・リース契約時

・毎月(初回)

・減価償却

リース資産の複数基準管理に対応した「multibook」のIFRS16号リース資産管理機能についてはこちら

「IFRS16号」による借手と貸手への影響

借手への影響

(1)資産と負債の増加に伴い、ROA・負債比率・自己資本比率といった財務指標が悪化します。

(2)減価償却費は販管費、支払利息は営業外費用となります。従って、営業利益は増加します。また、減価償却費は毎月一定額の発生となりますが、支払利息は当初多く発生し、徐々に少なくなっていくため、経常利益が当初は少なく、徐々に増加していくというカーブを描くことになります。

(3)従来は営業キャッシュ・フローに含まれていた賃借料の計上がなくなり、「リース負債の返済による支出」(財務活動における支出増加)と「リース負債支払利息」(営業活動または財務活動における支出増加)として計上されるようになります。

貸手への影響

貸手の会計処理に関しては、従来とほとんど変わる点はないため、借手と比べれば、IFRS16号による影響は小さいでしょう。ただし、サブリースに関しては、使用権資産のリースであるとされており、状況によっては事務処理負担が増え、サブリースの貸手に対して影響が出る可能性があります。

IFRS16号適用に際して親会社・子会社がよく抱える課題とその解決方法はこちら

システム導入の意義

新リース会計基準(IFRS16号)が適用されることで、使用権資産やリース負債の割引率を考慮した当初計上額の算定・毎月の返済仕訳・減価償却仕訳の計上・リース条件変更時の複雑な再計算、また様々なリース契約パターン(複数月前払、フリーレント、残価保証、等)に対応するための難解な計算などが必要となり、業務が煩雑化してしまいます。そのため、適正な管理を目指す上で、従来のようなエクセル等での管理では厳しくなっていくのではないのでしょうか。今後は適正な管理や業務の効率化を図るためにも、multibook(マルチブック)のようなIFRS16号に対応したシステム導入の必要性が高まっていくといえるでしょう。

IFRS16号の導入により、多くの企業が新リース会計基準への情報収集、内容の理解、会計業務変革等の対応に迫られていることと思います。multibookは、IFRS16号に対応したリース資産管理にも対応しておりますので、ご興味ある方はこちらをご覧ください。

<関連記事>

・リース資産管理の課題と解決策 IFRS16号対応のマルチブック活用法

・IFRS16号リース資産管理における4つの重要ポイントを徹底解説

・リース管理ソフトウェアのトップ3:マルチブック、プロシップ、ワークスの比較

・リース資産管理システム(IFRS16号対応)で企業の財務管理を革新する

<2027年4月1日以後に開始する年度から適用開始!新リース会計基準に関する記事はこちら>

・新リース会計基準の早期適用: メリットと準備のポイントを徹底解説

・新リース会計基準 リース契約の落とし穴:リース期間の設定ミスで起こる財務リスクと対策