IFRS16号リース資産管理のポイント

- オペレーティングリースについても、

使用権資産とリース負債の計上 - 単体用と連結調整用2つの台帳の保持が必要

- ローカルの賃借処理からIFRS16号原則処理への

連結修正仕訳自動化 - 海外拠点でリース契約の管理、

連結修正仕訳の準備が可能な仕組み

IFRS第16号とは

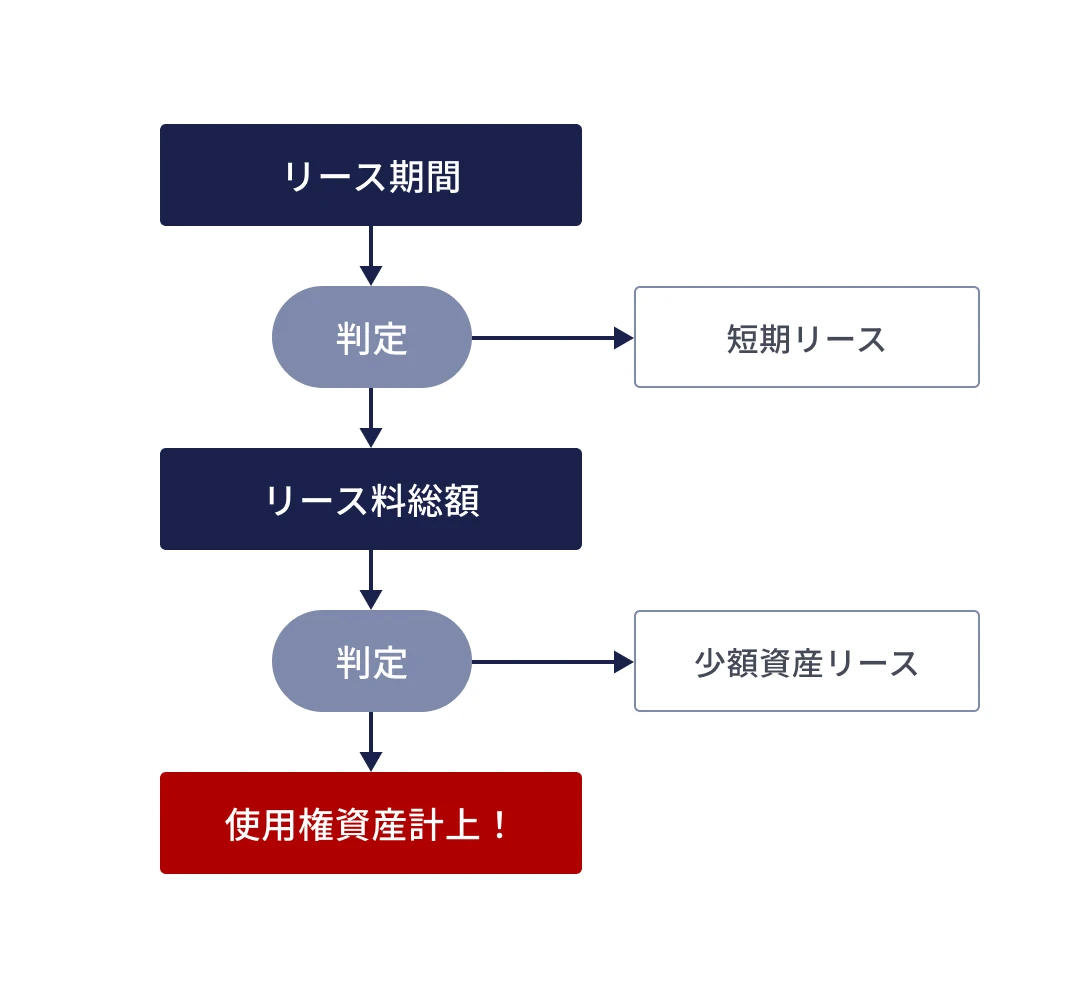

IFRS第16号では、短期リース及び少額資産のリース(従来のオペレーティング・リースに準じた会計処理 ※使用権資産及びリース負債の計上を行わず、リース期間にわたって、定額のリース費用を計上)を除く全てのリース取引について借り手は使用権を資産として認識するとともにリース負債を計上する必要があります。

IFRS第16号で必要になること

IASB(国際会計基準審議会)は、2016年1月にリース会計の新基準であるIFRS16号「リース」を公表し、IFRS第16号は、2019年1月以降に開始する事業年度から、3月決算の会社では2020年3月期から適用開始となっています。

全てのリース契約をオンバランス処理(資産計上)するのではなく、リース金額やリース期間に応じて、オフバランス処理(費用処理)での対応が必要になります。

オンバランス処理すべきリースに該当すると、契約時、使用権資産、リース負債の計上が必要になりますが、リース負債は、リース料総額の割引現在価値金額での計上、使用権資産は、さらにイニシャルコストを加算した額での計上が必要になります。

また、使用権資産については、減価償却、リース負債については、支払利息とリース負債の返済を毎月計上する必要があります。従来のオペレーティングリースの管理に比べると、膨大な労力が必要となりますので、システムを利用した効率的な運用が求められます。

仕訳例

リース期間 : 5年 / 支払額 : 20万 (月1回) / 割引率 : 5%の場合

従来のリース会計

毎月(リース費用計上)

| 借方 | 貸方 |

|---|---|

|

賃借料

200,000

|

当座預金

200,000

|

新リース会計基準IFRS16号

リース契約時

| 借方 | 貸方 |

|---|---|

|

使用権資産

10,598,140

|

リース負債

10,598,140

|

毎月(リース負債償却)

| 借方 | 貸方 |

|---|---|

|

リース負債

155,841

|

当座預金

200,000

|

|

支払利息

44,159

|

毎月(減価償却費計上)

| 借方 | 貸方 |

|---|---|

|

減価償却費

176,636

|

使用権資産

176,636

|

multibook IFRS16号リース資産管理の特長

特徴 01

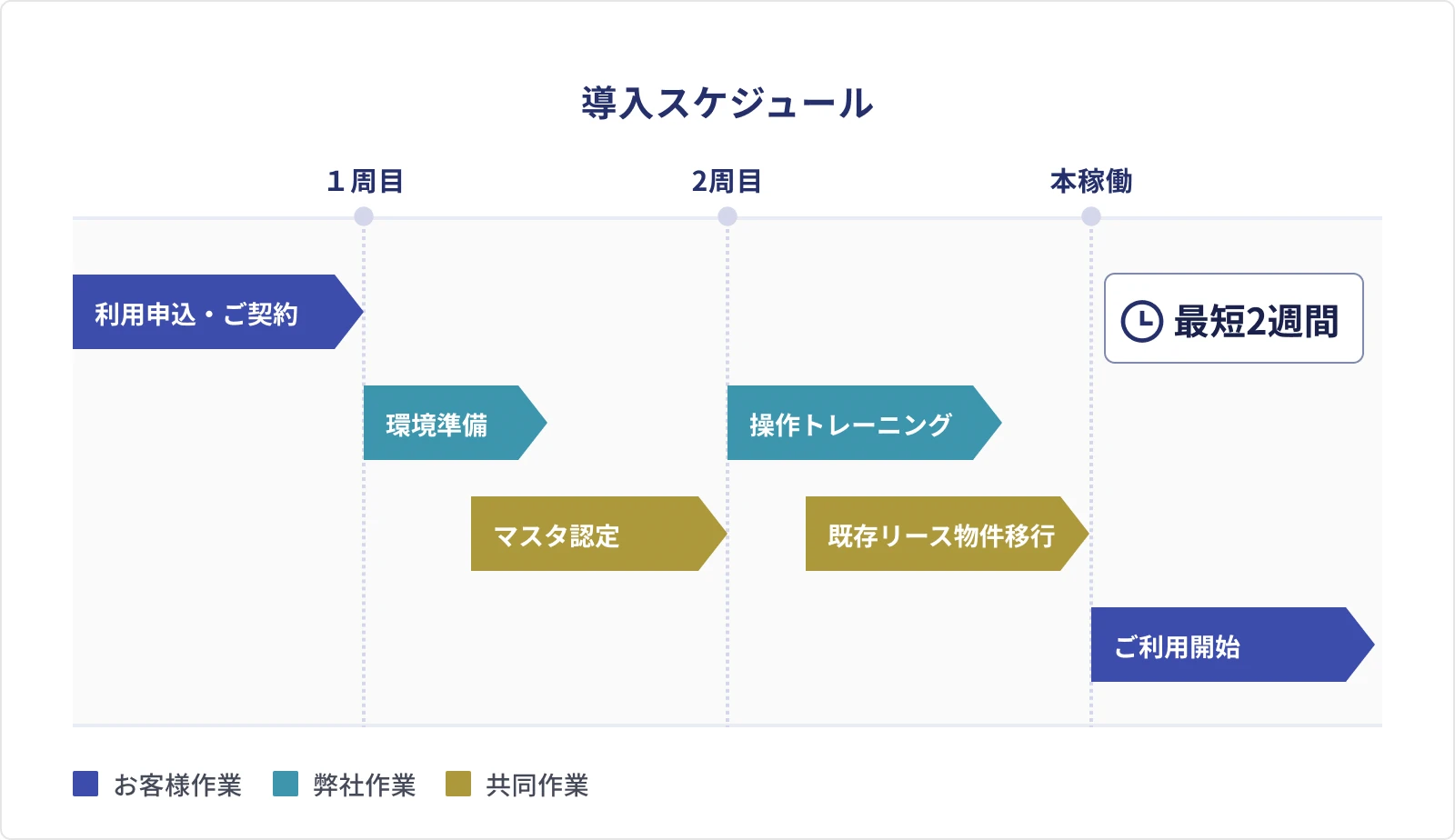

短期間かつ高品質な導入

リース資産管理に精通したプロフェッショナルが、最短2週間で高品質なシステム導入を実現します。

特徴 02

複数帳簿(ローカル基準、IFRS基準)に対応

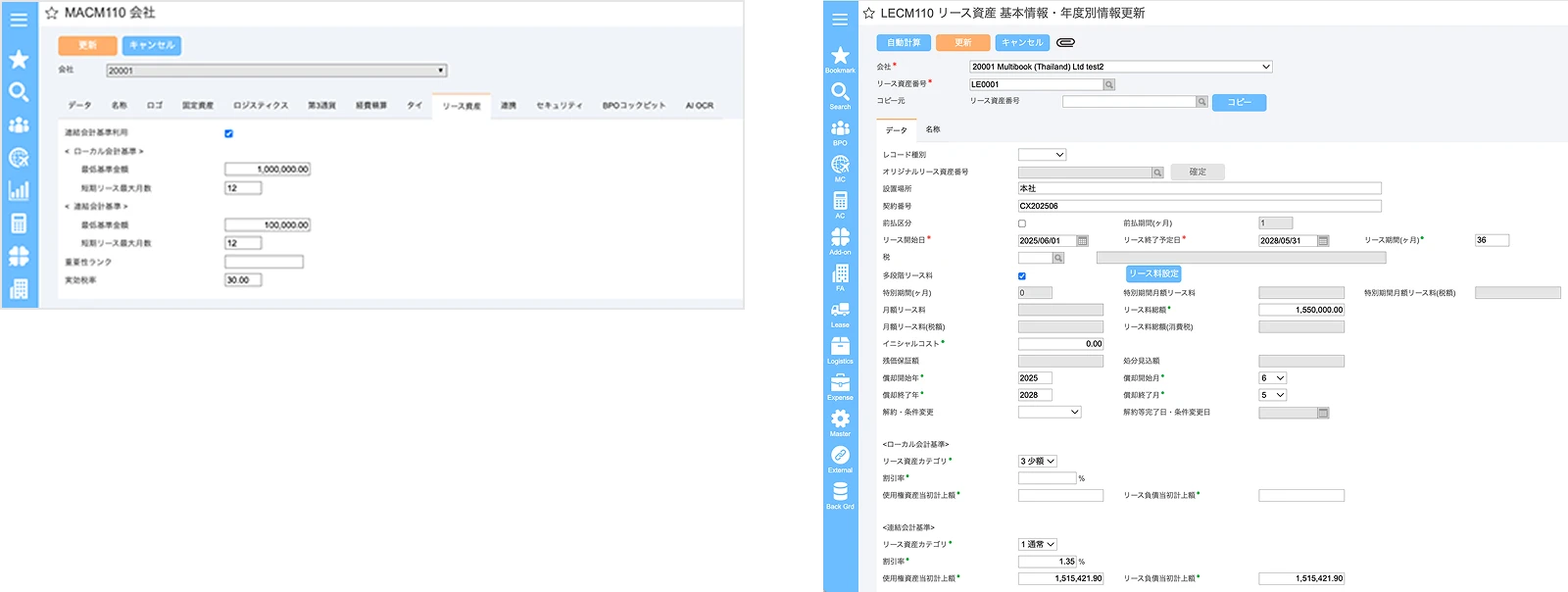

海外現地拠点で採用されている賃借処理や利子込み法に基づく情報と、IFRS基準による原則法に基づく情報の両方を保持・管理します。

特徴 03

自動計算・自動判定機能搭載

- 会社毎に、最低基準金額、短期リース最大月数を保有し、短期・少額・通常資産の自動判定が可能です。

- 割引率マスターを保持し、リース開始年月・リース期間に基づいて割引率を自動設定します。

- 使用権資産当初計上額、リース負債当初計上額、毎月のリース負債返済額、減価償却費計上額の自動計算、さらに条件変更時のリース負債計上額、使用権資産調整額まで全て自動で計算・処理します。

特徴 04

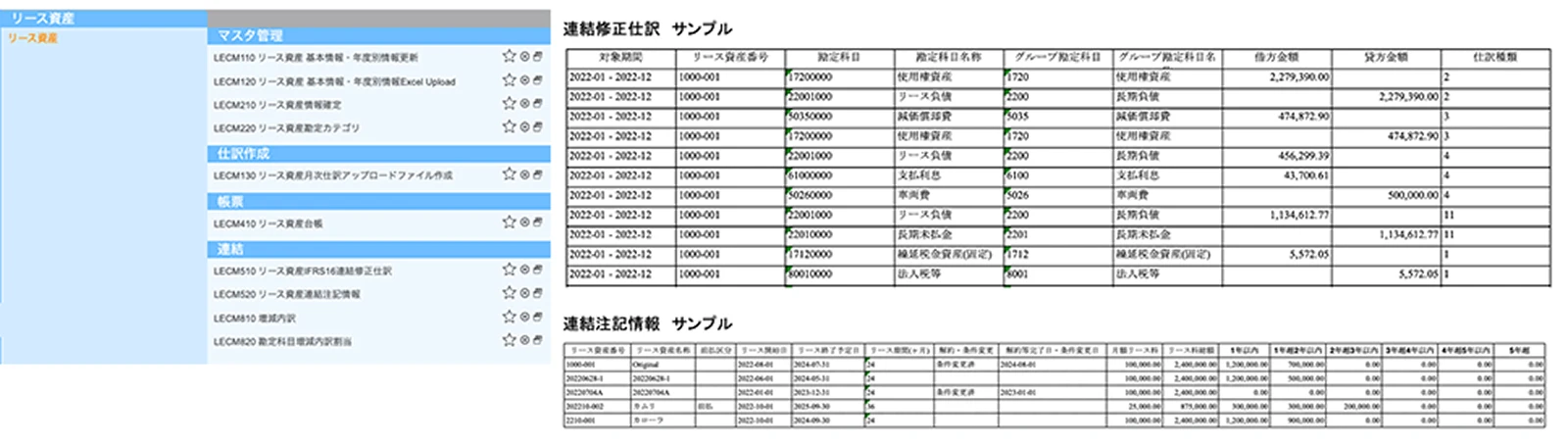

連結のみIFRS適用に対応した連結修正仕訳機能、

連結注記情報機能を搭載

multibook会計機能への単体仕訳計上機能だけでなく、連結のみIFRS適用に対応した連結修正仕訳情報、連結注記情報出力機能が用意されています。

特徴 05

もちろん海外で利用可能

12ヵ国語※に対応

日本語、英語、タイ語、ベトナム語、韓国語、ミャンマー語、ドイツ語、フランス語、スペイン語、中国語(繁体字)(簡体字)、インドネシア語