こんにちは。マルチブック編集部です。

今回はIFRSの特徴、その推進背景について解説していこうと思います!

IFRSとは

International Financial Reporting Standards の頭文字をとったもので、日本語では国際会計基準と訳されます。ロンドンを拠点とする民間団体である国際会計基準審議会(International Accounting Standards Board, IASB)が設定する会計基準のことです。

IFRSの特徴

現在の日本の会計基準と比較した場合、IFRSには以下のような特徴が挙げられます。

1.原則主義(プリンシプル・ベース)

原則主義は、IFRSの大きな特徴です。これは会計のルールを作成する上での考え方であり、原則主義と反対に、J-GAAP(日本会計基準)やUS-GAAP(米国会計基準,GAAP)は細則主義(ルール・ベース)に基づいて作成されます。

原則主義では考えのもととなる原理・原則のみが示されているだけで、細かいルールは定められていません。基本的には基準と解釈方針だけが存在します。そのため、各企業はIFRSの基本方針に則り、各社や各国の事情に応じて独自の会計処理ルール(これを会計方針と呼びます)を作り、処理を行います。また、独自の解釈をした際にはその根拠を明確に示さなければならず、結果として大量の注記がなされる傾向にあります。このように原則主義に基づき柔軟に解釈できる余地を残したことにより、商習慣が異なるそれぞれの国で使いやすい基準となっています。

2.貸借対照表重視

日本基準が損益計算書重視であるのに対し、IFRSは貸借対照表重視(BSアプローチ)だと言われています。これは「資産負債アプローチ」という考えを基にしており、収益をBS上の資産と負債の差額を基礎として利益を求めます。一方、日本基準では「収益費用アプローチ」という考えを基にしており、収益(売上)や費用(売上原価)を基礎として利益を求めます。

つまり、日本基準においては一定期間の損益の明示が重視されますが、IFRSは将来キャッシュフローの現在価値を示すことを重視しており、投資家などに対してどのような情報を正確に公開すべきかについての基本的な考えが異なります。

3.公正価値評価

日本基準は原則として取得時に支払った対価をもとに資産を評価するという取得原価主義を採用していますが、IFRSでは投資家などが企業価値評価を行うために必要な情報を提供することを主な目的としているため、資産の公正価値による評価が広く行われています。

4.グローバル基準

IFRSは国際的な使用に耐える必要性から、各国の独自性やそれぞれの事情を組み込んでいません。言語の差異にも影響されないよう、基本的に定義も英語でなされています。

IFRS適用企業の増加

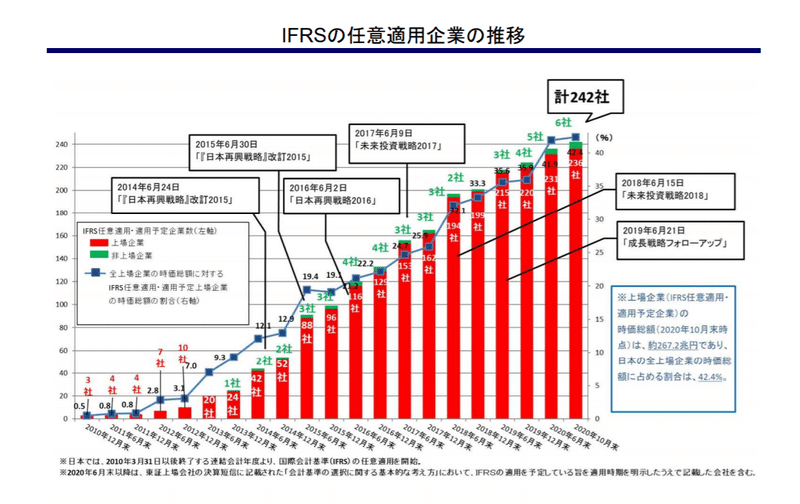

・国内

日本におけるIFRS任意適応会社数は、日本取引所グループのサイトで確認できます。以下の図のようにIFRS任意適応企業の数は右肩上がりとなっています。2021年1月現在では228社がIFRSを適応、または適応を決定しています。

最近IFRSを導入した企業としては、トヨタ自動車や東レ、三井化学、日本航空といった各業種の大手企業が2021年3月期の第1四半期からIFRSを適用しています。

出典:「会計基準をめぐる変遷と最近の状況」金融庁 2020年11月6日

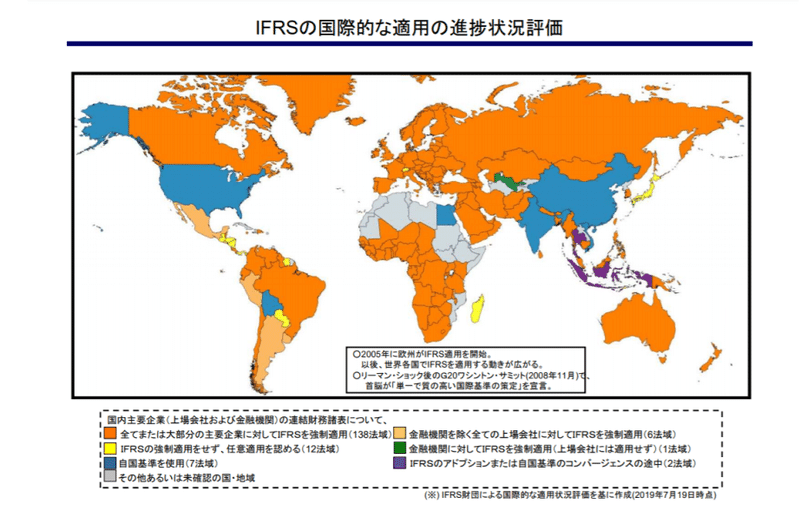

・海外

IFRSは、2005年に欧州連合(EU)が、域内上場企業に対して採用を義務付けたことを受け、世界各国に波及し、現在では120カ国以上で採用されています。

出典:「会計基準をめぐる変遷と最近の状況」金融庁 2020年11月6日

IFRS推進背景

1. 海外企業や投資家への説明の簡易化

海外投資家にとっては、日本の会計基準よりも、国際会計基準であるIFRSのほうが読み慣れている場合が多く、結果として資金調達の選択肢を増やすことにもつながります。

2. 海外子会社との連携強化

海外に子会社を多く持つグローバル企業の場合は、日本の親会社と海外子会社の間で会計指標を統一させ、グループ共通の「ものさし」を作ることができます。各国の制度の差異による影響を最小化した形で経営管理が行えるようになり、子会社との会計コミュニュケーション上の齟齬を防げるというメリットがあります。

3. 「のれん」の定期償却がない

IFRSと日本基準の違いで最も注目されるのは「のれん」の定期償却がないことです。大型M&A(合併&買収)を実施した企業にとっては、のれんの定期償却が原因で数年にわたり利益を下押しすることが避けられます。事業を早期に「黒字化」することができるので、企業のIFRS移行を事実上後押ししているようです。

のれんの定期償却がないとはいえ、減損テストを行わなくてはならず、IFRSに移行する企業としては判断することが増えるのも事実です。ひな型が決まっている日本基準と異なり、細かい注記を記述する必要があります。

4. 米国の会計基準の制度変更

新たな米国基準では、関係企業の株を購入し合う持ち合い株の評価損益を損益計算書に反映しなくてはならなくなりました。実際に20年3月期にソニーとトヨタはいずれも200億を超える損失を計上しました。日本企業は持ち合い株を保有している企業が多く、米国基準が、日本の商習慣に合わなくなりました。

しかし、IFRSでは持ち合い株の変動価格を評価損益には計上せず、賃貸借契約書だけに反映させることができるため、利益の下押しにはなりません。よって、株価の変動につながることを避けられます。

IFRSのデメリット

・事務負担の増大

会社法上では、依然として日本の会計基準での開示が求められるため、複数帳簿(IFRS用と日本の会計基準用)を完備する必要があります。IFRSは英語で表記されており、規定も頻繁に改訂され、原則主義であるので大量の注記をする必要があるため、作業工数が増大します。

・コストの増加

IFRSへの移行に関する外部のアドバイザー費用、追加的な監査報酬、システム対応のコストの増加など、IFRS導入には多額の費用が必要となります。

まとめ

以上のように、IFRSは企業の国際競争力向上に寄与する分、コストや事務負担などが増大する側面もあり、導入にあたっては適切なシステム運用を行いコストを削減するなどの工夫が必要だといえます。

最後までお読みいただきありがとうございます。multibookでは「IFRS16号のシステム対応をコストを抑えて行いたい!」とお考えのお客様にぴったりの、IFRS16号対応ソリューションを1万5千円(月額)から低価格でご利用可能でございます。

また、低価格ではあるものの、連結修正仕訳・連結注記情報・増減内訳の作成等と豊富な機能を搭載しております。

ご興味がありましたらぜひ、以下からご覧ください!