こんにちは、マルチブックの渡部です!

先週は、日経電子版のオンラインセミナー「不確実な時代に求められるグローバル戦略・リスクマネジメント~レジリエンス経営を実現するには?~」にてお話をさせてもらいました。

講演の中では私自身が、日系企業と外資系企業でのM&A移行後に実行されるPMI※経験に基づいて、「M&A成功はPMIにあり」と題して熱量を大きめに語らせていただきました。かなり反響もいただけました。多くの皆さんの関心事だろうと考えているので、引き続きこのテーマについて発信を続けていきます。

※PMI:Post Merger Integration(ポスト マージャー インテグレーション)の略で、M&A(合併・買収)後の統合プロセスを指します。経営統合、業務統合、意識統合の3段階から構成されています。

さて、この本日は、このセミナーでのお話の中から「ニューノーマル時代の不正モニタリング」として少しお話したいと思います。

移動制限で日本人が海外で直接管理ができない

コロナになって大きく影響を受けた企業活動として声があがるものの一つに海外出張に行くことができなくなったというのがあります。

以前であれば海外の子会社や関係会社に直接訪問して、経理、内部監査、社外監査、事業開発そしてM&A部門などが各部門の業務を遂行することが当たり前だったのではないでしょうか。

これら今までの当たり前であった日常がコロナにより「移動制限」という新しい企業経営上のリスクが加わり、「コロナ禍のニューノーマル時代」として多くの企業が一生懸命この課題に対応しようとしています。

これら海外出張を行う目的の一つにあったのが、海外子会社や海外拠点のモニタリングです。

「multibook」モニタリング機能「マネジメントコックピット」機能紹介はこちらから

内部統制のモニタリングが不十分で直面する不正という現実

モニタリングとは、企業会計審議会が次の通り表現しています。

「モニタリングとは、内部統制が有効に機能していることを継続的に評価するプロセスをいう。モニタリングにより、内部統制は常に監視、評価及び是正されることになる。モニタリングには、業務に組み込まれて行われる日常的モニタリング及び業務から独立した視点から実施される独立的評価がある。両者は個別に又は組み合わせて行われる場合がある。」とされ、次の4つのプロセスに区分しています。

① 日常的モニタリング

日常的モニタリングは、内部統制の有効性を監視するために、経営管理や業務改善等の通常の業務に組み込まれて行われる活動をいう。

② 独立的評価

独立的評価は、日常的モニタリングとは別個に、通常の業務から独立した視点で、定期的又は随時に行われる内部統制の評価であり、経営者、取締役会、監査役等、内部監査等を通じて実施されるものである。

③ 評価プロセス

内部統制を評価することは、それ自体一つのプロセスである。内部統制を評価する者は、組織の活動及び評価の対象となる内部統制の各基本的要素を予め十分に理解する必要がある。

④ 内部統制上の問題についての報告

日常的モニタリング及び独立的評価により明らかになった内部統制上の問題に適切に対処するため、当該問題の程度に応じて組織内の適切な者に情報を報告する仕組みを整備することが必要である。この仕組みには、経営者、取締役会、監査役等に対する報告の手続きが含まれる。

(注)財務報告の信頼性に関しては、例えば、日常的モニタリングとして、各事業部門において帳簿記録と実際の製造・在庫ないし販売数量等との照合を行うことや、定期的に実施される棚卸し手続きにおいて在庫の残高の正確性及び網羅性を関連業務担当者が監視することなどが挙げられる。また、独立的評価としては、企業内での監視機関である内部監査部門及び監査役等が、財務報告の一部ないし全体の信頼性を検証するために行う会計監査などが挙げられる。

参照:財務報告に関わる内部統制の評価及び監査の基準 I.2(5)

金融庁サイトリンク https://www.fsa.go.jp/news/r1/sonota/20191213.html

少し難しい表現が使われていますが、簡単に言うと、企業は「内部統制を構築しましょう」そして「その構築した内部統制が機能しているかを常にチェックしましょう」ということかと思います。

海外に直接訪問することができない環境下において、この課題に今日本企業や各国の本社部門はどのように対応しようとしているのでしょうか。それは本社に居ながら海外子会社のモニタリングを行うことにあります。実際これが出来るようになるのは本当に便利で効率的ですね。

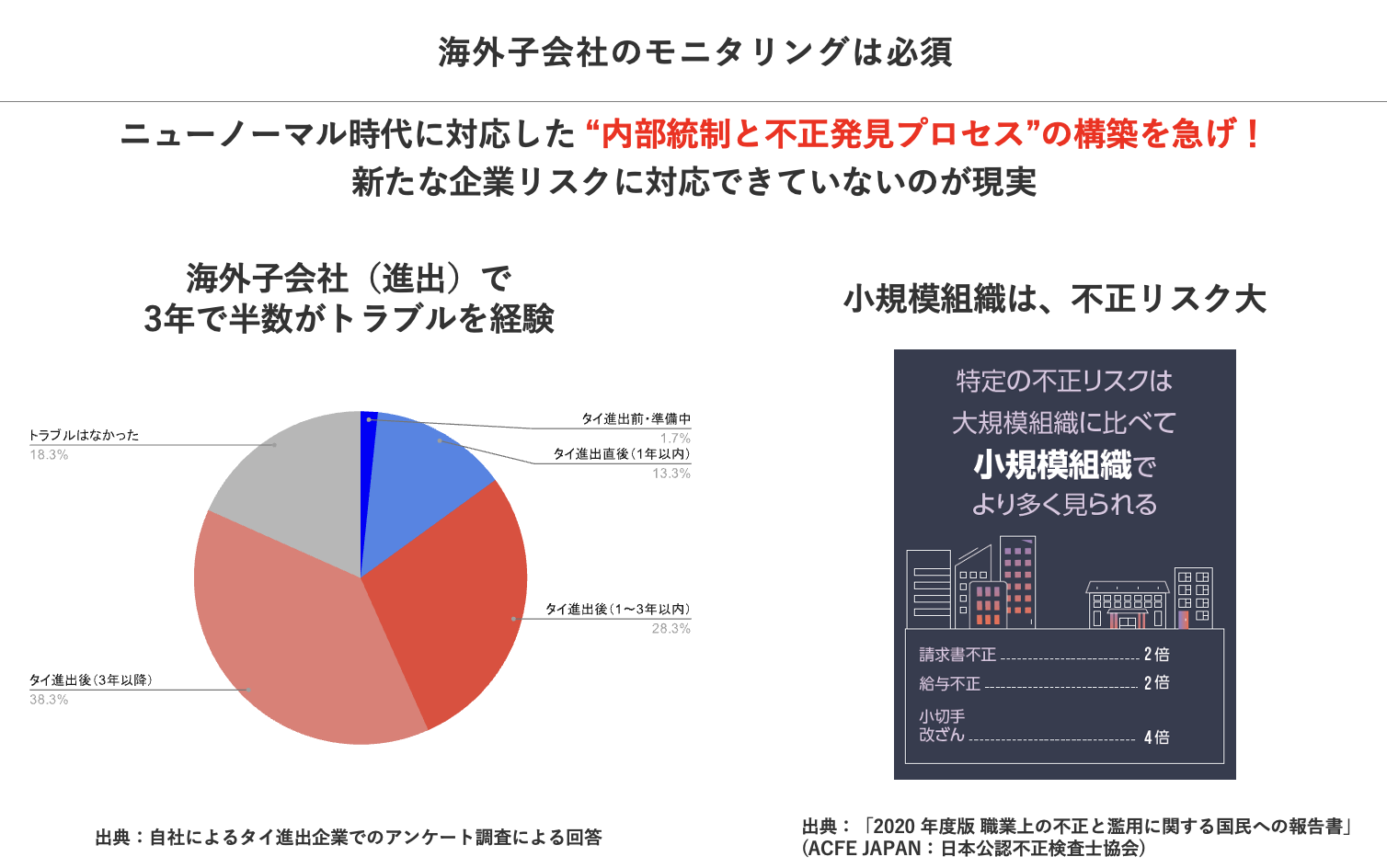

実は、本社側の内部統制として海外子会社管理というのは非常に重要なテーマですが、コロナ禍以前からも本当に手薄になりがちな分野でもありました。

私たちは今月タイの経済情報誌「ArayZ」さんと共同で、海外現地法人で体験した様々なトラブル事例の調査を行いました。是非一度お読みいただければ意外に内部不正は起こりやすいのだなということを感じていただけると思います。

タイ企業進出に関するトラブル実態アンケート調査レポート【2022年版】

王道は、不正のトライアングルを見つけること

この内部不正を見つけるのは、会計監査などの会計の専門家に担っていただく代表的な手法です。しかしながらこの手続きでは問題が発生した事後になってしまうことが常であり、評価のタイミングからも時間が相当に経過してから発見されることがしばしばです。

そこで企業は、自らが日常的なモニタリング活動の中で不正が起きない仕組み、発生しても早期に見つける仕組みを持つことが重要になります。ではその不正を事前に見つけるためのチェックポイントはどこにあるのでしょうか? これは良く言う「不正のトライアングル」が会社の中のどこにあるのかを考えることだと思います。

この「不正のトライアングル」とは、米国の犯罪学者 ドナルド・R・クレッシー (Donald R. Cressey) が犯罪者への調査を通じて導き出した要素を、W・スティーブ・アルブレヒト (W. Steve Albrecht) 博士が図式化した理論です。この「不正のトライアングル」において、

不正行為は、

- 「機会」

- 「動機 (プレッシャー/インセンティブ)」

- 「正当化」

の3つの不正リスク (不正リスクの3要素) がそろったときに発生すると考えられています。この理論は、企業における不正リスクの評価・検討にも役立ちます。

このトライアングルを考えるとき、先ずは不正を誰が起こすのか、経営者が不正をするのか、あるいはマネジャー等の管理者が不正をするのか、それとも従業員なのかについて考え、さらにどの組織や子会社が行いやすいのか、そして自社にあるどのような取引においてこの不正リスクが起きやすいか等、モニタリングを計画する段階で考えていくことになるかと思います。

不正の事例をまとめたレポートから学ぼう

実は、これらに手を付けるためのヒントがあります。皆さん、一般社団法人 日本公認不正検査士協会の発行している「職業上の不正と濫用に関する国民への報告書」はご存じでしょうか? 1996年から発行が重ねられて現在の最新刊は2020年度版となります。

正式名称は、Report to the Nations 2020 Global study on occupational Fraud and Abuseと言います。直訳すると、国際社会への報告〜職業上の不正・濫用に関するグローバル調査〜という感じかとおもいますが、邦題は英語を両方まとめてしまったのでしょう。

この公認不正検査士協会(英語名:Association of Certified Fraud Examiners 略称ACFE )は、ホームページ(https://www.acfe.jp/acfe/)によると、「世界的な規模で不正対策に関するトップ レベルのトレーニングを提供しています。全世界に 約90,000人 の会員を有し、世界最先端の知識と実践的な問題解決策の提供を通じて、不正対策の専門家の方々が結束して不正防止・早期発見に取り組めるよう支援しています。」とあり、その日本の団体である、ACFE JAPAN( 一般社団法人 日本公認不正検査士協会 )は、「2005年4月 に米国 ACFE本部 とのライセンス契約に基づき、任意の団体としてスタートしました。その後、教材や試験のローカライゼーションを進め、2007年12月 にはより充実した組織体制を整え、公益性、公共性を持った組織に移行するために 中間法人日本公認不正検査士協会 として法人化。さらに、2008年12月 には中間法人法の改正により現在の「 一般社団法人 日本公認不正検査士協会 」として社団法人となりました」とあるので比較的新しい組織であることがわかります。実はまだ日本や日本企業のこの不正に対する取り組みは黎明期かもしれません。

この組織団体が発行するこのレポートは、初版の1996年発行から回を重ね、今回の2020年の本誌は実に11版にもなります。営利企業、非営利企業の不正の事例を数千件分析した知見は、多くの企業にとって一読の価値あるものだと思います。

このレポートの特徴は、不正の対策を行うために、先に紹介した不正の実行に至るまでを「不正のトライアングル」である「動機」「機会」「正当化」の3つの要因に分解し、読者にその理解を促しています。特筆すべきは、エンロン事件を機に多くの企業に導入された内部統制が不正の「機会」を減らすのみであることに着目し、その不正を誰が何の為に実施にいたるのかについての「動機」や「正当化」にまで踏み込んだ点にあります。この「動機」や「正当化」についての理解を読者に伝えることにより、企業が取るべき対策がより具体的になることに本レポートは貢献していると思います。

こちらでダウンロード⇒https://www.acfe.jp/study/download-library/

いかがでしょうか。不正のトライアングルについて皆さんも検討を始めるタイミングではありませんか?次回は、この不正の実態についてお話したいと思います。